O texto da reforma tributária, recentemente aprovado pelo Congresso Nacional, apresentou alterações significativas Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), e hoje vamos explorar detalhes que certamente serão abordados em futuras provas de concursos públicos.

Em resumo, a reforma tributária promove as seguintes alterações no arcabouço constitucional do ITCMD:

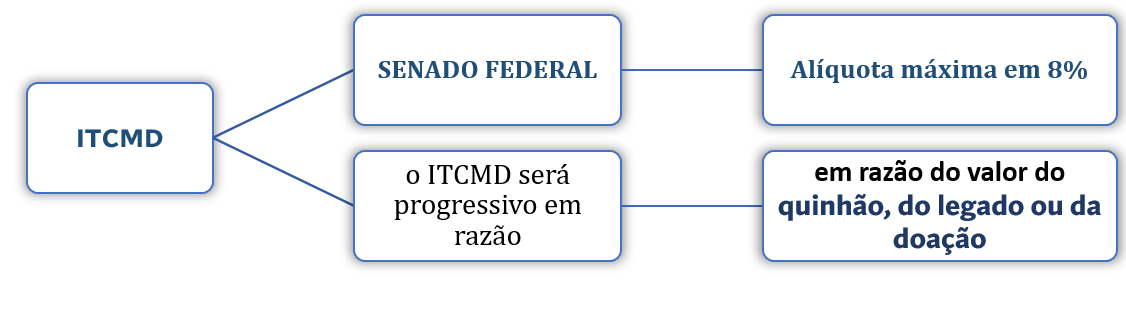

É de conhecimento geral que o ITCMD é um imposto estadual que incide sobre a transmissão de bens ou direitos decorrentes de doações voluntárias ou do falecimento de um indivíduo. Desde 1992, as alíquotas do ITCMD estão limitadas a 8%, conforme estabelecido na Resolução n.º 9 do Senado Federal.

Res. Senado Federal nº 9

Art. 1º A alíquota máxima do ITCMD será de oito por cento, a partir de 1º de janeiro de 1992.

A PRIMEIRA ATUALIZAÇÃO relevante é que, com a aprovação da EC 132/2023, o ITCMD passa a ter uma incidência progressiva obrigatória em todo o território nacional.

Em outras palavras, à medida que o patrimônio aumenta, as alíquotas também se elevam, respeitando sempre o limite máximo de 8% estabelecido pelo Senado Federal.

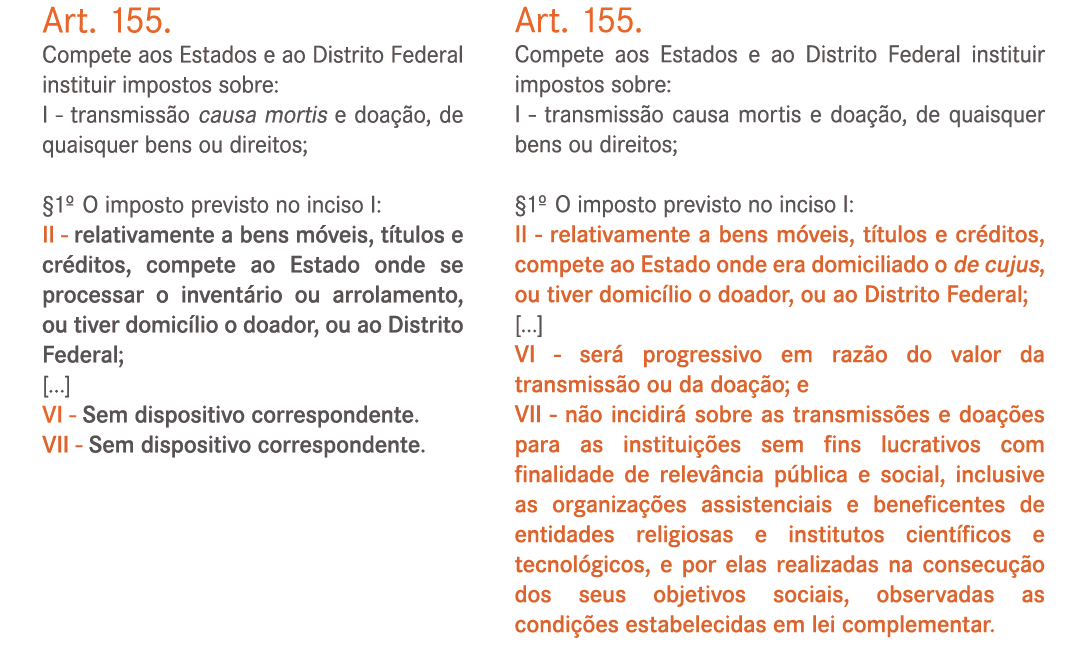

Art. 155., § 1º VI -O ITCMD será progressivo em razão do valor do quinhão, do legado ou da doação;

Agora a progressividade do ITCMD se torna obrigatória e em conjunto com a Resolução n.º 9 do Senado Federal temos a seguinte regra:

Atualmente, 10 Estados não adotam alíquotas progressivas e não aplicam a alíquota máxima de 8%, estando, assim, sujeitos a um aumento de carga tributária após a aprovação da PEC 45, são eles:

A SEGUNDA ATUALIZAÇÃO significativa da reforma tributária estabelece a possibilidade de tributar valores de heranças e doações recebidos no exterior, alterando completamente o cenário atual de não incidência do Imposto sobre Transmissão Causa Mortis e Doação sobre heranças e doações recebidos no exterior.

Vale lembrar que um marco crítico surgiu com o julgamento do tema 825, de repercussão geral, pelo Supremo Tribunal Federal (STF) Publicado em 24/05/22, que declarou a inconstitucionalidade da tributação pelo ITCMD de patrimônios estruturados internacionalmente, devido à ausência de uma Lei Complementar Federal.

Essa decisão representou um impacto significativo na tributação do ITCMD, uma vez que os patrimônios estruturados internacionalmente, diretamente, estão associados aos maiores patrimônios. Assim, enquanto nos esforçávamos na cobrança de impostos de cidadãos com patrimônio estruturado no Brasil, não conseguíamos tributar brasileiros que detinham tais patrimônios internacionalmente ou, eventualmente, aqueles com domicílio fora do Brasil.

A EC 132/2023, publicada em 20 de dezembro de 2023, trouxe uma atualização crucial.

EC 132/2023 publicada 20 de dezembro de 2023

Art. 16. Até que lei complementar regule o disposto no art. 155, § 1º, III, da Constituição Federal, o imposto ITCMD incidente nas hipóteses de que trata o referido dispositivo competirá:

I - relativamente a bens imóveis e respectivos direitos, ao Estado da situação do bem, ou ao Distrito Federal;

II - se o doador tiver domicílio ou residência no exterior:

a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal;

b) se o donatário tiver domicílio ou residir no exterior, ao Estado em que se encontrar o bem ou ao Distrito Federal;

III - relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado, ou, se domiciliado ou residente no exterior, onde tiver domicílio o sucessor ou legatário, ou ao Distrito Federal.

Art. 17.A alteração do art. 155, § 1º, II, da Constituição Federal, promovida pelo art. 1º desta Emenda Constitucional, aplica-se às sucessões abertas a partir da data de publicação (20 de dezembro de 2023) desta Emenda Constitucional.

Até que a lei complementar seja elaborada para regular o disposto no artigo 155, § 1º, III, da Constituição, o ITCMD nessas situações específicas será de competência da seguinte forma:

Bens Imóveis:

Doador com Domicílio no Exterior:

Bens do Falecido no Exterior:

Aplica-se as sucessões abertas:

CUIDADO: A alteração na Constituição, conforme estabelecido pela EC 132/2023, passa a valer para sucessões abertas a partir da data 20/12/2023. Temos que ficar atentos a possíveis questionamentos sobre anterioridade nonagesimal.

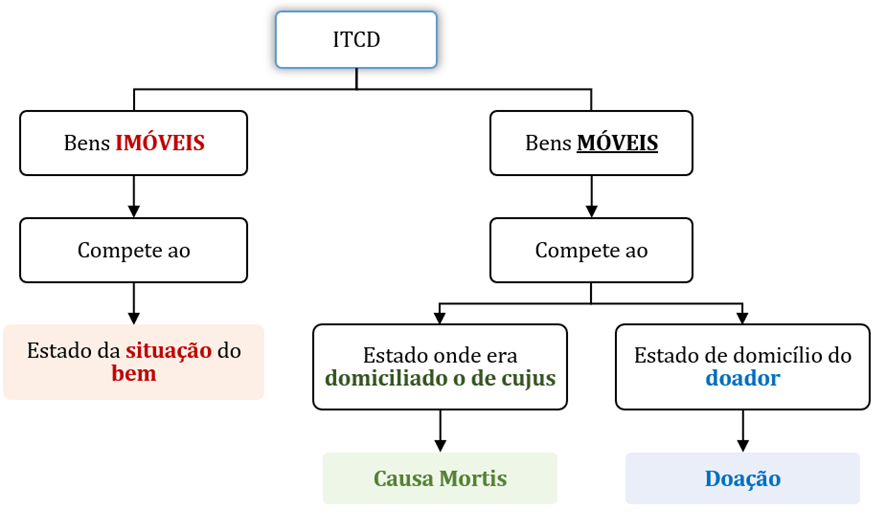

A TERCEIRA ATUALIZAÇÃO importante é a competência para tributação em relação a bens móveis, títulos e créditos:

Na redação atual (EC nº 132/2023), a competência é determinada pelo domicílio do de cujus (falecido), não mais considerando o local onde se processa o inventário ou arrolamento. O ITCMD será devido ao Estado onde o falecido tinha seu domicílio.

No caso de bens imóveis e respectivos direitos, o imposto compete ao Estado da situação do bem (ou ao DF), conforme art. 155, § 1.º, I, da CF.

No caso dos bens móveis, títulos e créditos, o imposto caberá ao Estado (ou ao DF) onde onde era domiciliado o de cujus, ou onde tiver domicílio o doador.(art. 155, § 1.º, II, da CF)

A QUARTA ATUALIZAÇÃO É A nova imunidade do ITCMD. Imunidade do ITCMD para Instituições sem Fins Lucrativos: Artigo 155, §1º, VII da Constituição Federal

Vale reforçar que a imunidade é condicionada ao cumprimento das condições estabelecidas em lei complementar.

Art. 155., § 1º, VII - não incidirá sobre as transmissões e as doações para as instituições sem fins lucrativos com finalidade de relevância pública e social, inclusive as organizações assistenciais e beneficentes de entidades religiosas e institutos científicos e tecnológicos, e por elas realizadas na consecução dos seus objetivos sociais, observadas as condições estabelecidas em lei complementar.

1. Abrangência da Isenção:

- O dispositivo imune o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) nas transmissões e doações realizadas em favor de instituições sem fins lucrativos.

2. Finalidade de Relevância Pública e Social:

- A imunidade aplica-se a instituições que tenham finalidade de relevância pública e social, englobando organizações assistenciais, beneficentes, entidades religiosas, e institutos científicos e tecnológicos.

3. Condições Estabelecidas em Lei Complementar:

- A aplicação da imunidade está condicionada ao cumprimento das condições estabelecidas em lei complementar. Essa norma específica define os critérios e requisitos que as instituições devem atender para usufruir dessa imunidade fiscal.

4. Incentivo ao Setor Social, Religioso, Científico e Tecnológico:

- A medida visa estimular e proteger atividades de relevância social, religiosa, científica e tecnológica, reconhecendo a importância dessas instituições para o desenvolvimento da sociedade.

5. Fomento à Solidariedade e Assistência Social:

- A imunidade do ITCMD busca fomentar a solidariedade, a assistência social e o avanço em setores científicos e tecnológicos, reconhecendo o papel crucial desempenhado por essas organizações no progresso e bem-estar coletivo.

Em resumo, essa imunidade representa uma política tributária voltada para o estímulo de atividades que promovem o bem comum, proporcionando um ambiente favorável ao desenvolvimento de instituições que desempenham papéis fundamentais na construção de uma sociedade mais justa e avançada.

Siga-me nas redes sociais: