Nosso tema de hoje é PROVISÃO.

Pela leitura do CPC 25, que trata especificamente desse tema, temos que provisão é um PASSIVO de PRAZO ou de VALOR incertos.

Já o PASSIVO é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos.

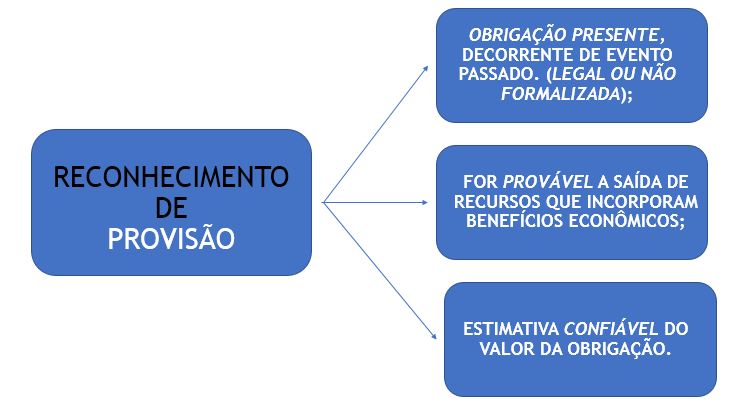

O reconhecimento de uma PROVISÃO se dá quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

OBS.: Se uma dessas condições não for atendida, nenhuma provisão será reconhecida.

Portanto, o seguinte esquema é capaz de auxiliar no entendimento desse assunto:

Qualquer dúvida ou sugestões, fico à disposição.

Bons estudos!