Bom dia alunos do TEC!

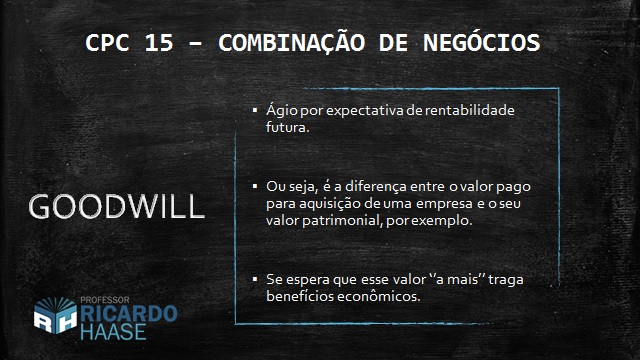

O tema da nossa contabilidade resumida de hoje é GOODWILL. Já ouviu falar?

Sinteticamente, é o valor que uma empresa paga a mais que o patrimônio de outra com a expectativa de ter benefícios econômicos futuros. Por exemplo, quando se adquire uma empresa com uma carteira grande e sólida de clientes. É possível mensurar esse valor? Não, ele é intangível. Mas o seu valor patrimonial é. Logo, na aquisição é pago um valor a mais com a esperança de ter retornos com a mesma clientela da empresa adquirida.

De acordo com o CPC 15 - Combinação de negócios, temos:

A partir da data de aquisição, o adquirente deve reconhecer, separadamente do ágio por expectativa de rentabilidade futura (goodwill), os ativos identificáveis adquiridos, os passivos assumidos e quaisquer participações de não controladores na adquirida.

Excelente dia e bons estudos!

@profricardohaase