Concurso TJDFT 2022 (Analista) - Priorização de Assuntos

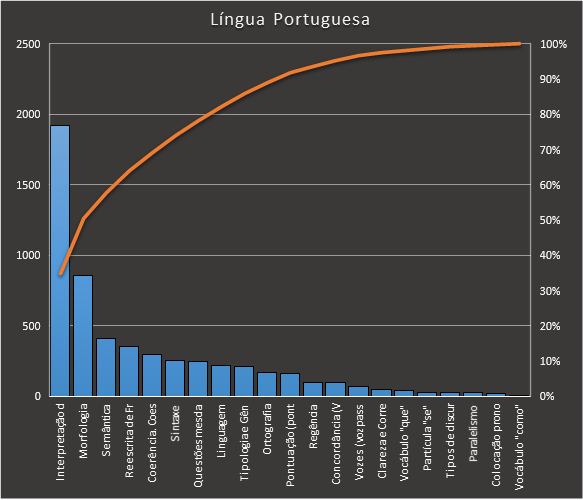

Já neste artigo é feita a análise das matérias cobradas especificamente para o cargo Contabilidade - Apoio Especializado. Vejamos os resultados!| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Interpretação de Textos (compreensão) | 1923 | 35% | 35% |

| Morfologia | 859 | 16% | 50% |

| Semântica | 408 | 7% | 58% |

| Reescrita de Frases. Substituição de palavras ou trechos de texto. | 350 | 6% | 64% |

| Coerência. Coesão (Anáfora, Catáfora, Uso dos Conectores - Pronomes relativos, Conjunções etc) | 293 | 5% | 69% |

| Sintaxe | 252 | 5% | 74% |

| Questões mescladas (interpretação de textos ou gramática) | 247 | 4% | 78% |

| Linguagem | 218 | 4% | 82% |

| Tipologia e Gênero Textual | 207 | 4% | 86% |

| Ortografia | 165 | 3% | 89% |

| Pontuação (ponto, vírgula, travessão, aspas, parênteses etc) | 158 | 3% | 92% |

| Regência | 97 | 2% | 94% |

| Concordância (Verbal e Nominal) | 97 | 2% | 95% |

| Vozes (voz passiva e voz ativa) | 71 | 1% | 97% |

| Clareza e Correção | 49 | 1% | 97% |

| Vocábulo "que" | 38 | 1% | 98% |

| Partícula "se" | 27 | 0% | 99% |

| Tipos de discurso (Direto, Indireto e Indireto Livre) | 26 | 0% | 99% |

| Paralelismo | 25 | 0% | 100% |

| Colocação pronominal | 19 | 0% | 100% |

| Vocábulo "como" | 6 | 0% | 100% |

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Dos Atos de Improbidade (arts. 9º a 11 da Lei nº 8.429/1992) | 55 | 42% | 42% |

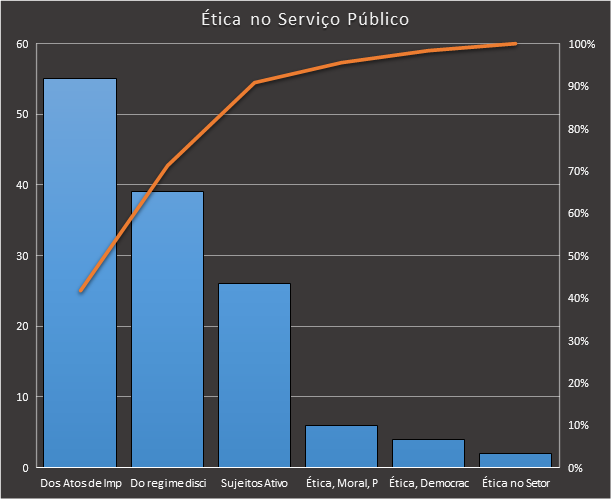

| Do regime disciplinar (Lei 8.112 - arts. 116 a 142) | 39 | 30% | 71% |

| Sujeitos Ativo e Passivo (arts. 1º a 8º da Lei nº 8.429) | 26 | 20% | 91% |

| Ética, Moral, Princípios e Valores | 6 | 5% | 95% |

| Ética, Democracia e Cidadania | 4 | 3% | 98% |

| Ética no Setor Público e Função Pública | 2 | 2% | 100% |

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei nº 11.697/2008 - Organização Judiciária do DF e Territórios 2 | 24 | 50% | 50% |

| Regimento Interno do TJDFT (Portaria GPR nº 354/2016) | 24 | 50% | 100% |

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Administração Pública (arts. 37 a 43 da CF/1988) | 192 | 17% | 17% |

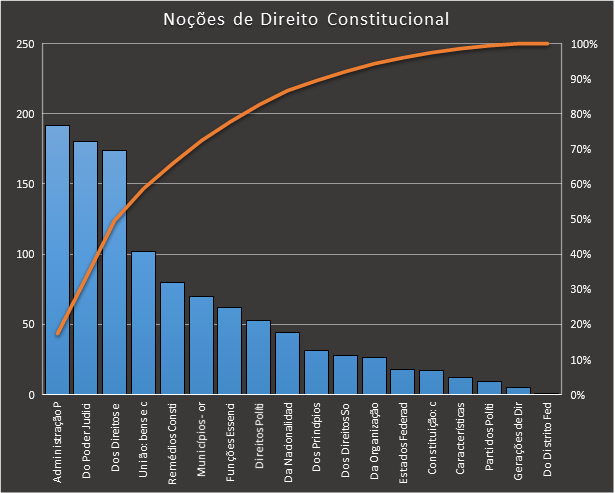

| Do Poder Judiciário (arts. 92 a 126 da CF/1988) | 180 | 16% | 34% |

| Dos Direitos e Deveres Individuais e Coletivos (art. 5º da CF/1988) | 174 | 16% | 49% |

| União: bens e competências exclusivas, privativas, comuns e concorrentes (arts. 20 a 24 da CF/1988) | 102 | 9% | 59% |

| Remédios Constitucionais (art. 5º, LXVIII a LXXIII e LXXVII da CF/1988) | 80 | 7% | 66% |

| Municípios - organização e competências (arts. 29 a 31 da CF/1988) | 70 | 6% | 72% |

| Funções Essenciais à Justiça (arts. 127 a 135 da CF/1988) | 62 | 6% | 78% |

| Direitos Políticos (arts. 14 a 16 da CF/1988) | 53 | 5% | 83% |

| Da Nacionalidade (arts. 12 e 13 da CF/1988) | 44 | 4% | 87% |

| Dos Princípios Fundamentais da Constituição (arts. 1º a 4º da CF/1988) | 31 | 3% | 89% |

| Dos Direitos Sociais (arts. 6º a 11 da CF/1988) | 28 | 3% | 92% |

| Da Organização Político-administrativa (arts. 18 e 19 da CF/1988) | 26 | 2% | 94% |

| Estados Federados - organização, competências, bens (arts. 25 a 28 da CF/1988) | 18 | 2% | 96% |

| Constituição: conceito, estrutura, supremacia e classificação | 17 | 2% | 98% |

| Características (Direitos Fundamentais) | 12 | 1% | 99% |

| Partidos Políticos (art. 17 da CF/1988) | 9 | 1% | 99% |

| Gerações de Direitos Fundamentais | 5 | 0% | 100% |

| Do Distrito Federal e dos Territórios (arts. 32 e 33 da CF/1988) | 1 | 0% | 100% |

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Licitações e Contratos - Lei nº 8.666/1993 | 137 | 26% | 26% |

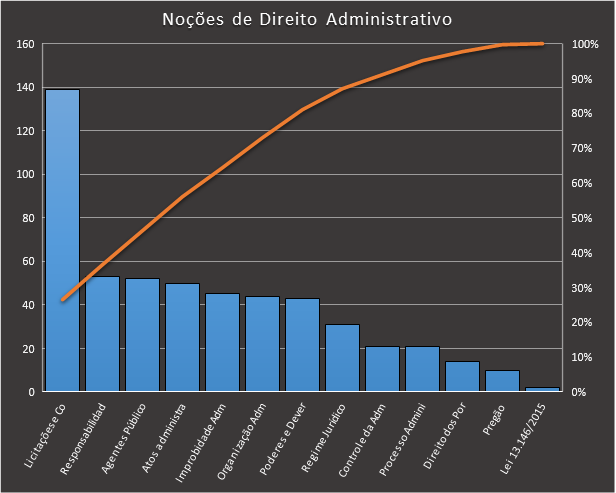

| Responsabilidade Civil do Estado | 53 | 10% | 36% |

| Agentes Públicos | 52 | 10% | 46% |

| Atos administrativos | 50 | 10% | 56% |

| Improbidade Administrativa - Lei nº 8.429/1992 | 45 | 9% | 64% |

| Organização Administrativa | 44 | 8% | 73% |

| Poderes e Deveres da Administração | 43 | 8% | 81% |

| Regime Jurídico Administrativo | 31 | 6% | 87% |

| Controle da Administração | 21 | 4% | 91% |

| Processo Administrativo | 21 | 4% | 95% |

| Direito dos Portadores de Deficiência | 14 | 3% | 97% |

| Pregão | 10 | 2% | 99% |

| Licitações e Contratos Administrativos - Lei nº 14.133/2021 | 2 | 0% | 100% |

| Lei nº 13.146/2015 - Crimes e das Infrações Administrativas (arts. 88 ao 91) | 2 | 0% | 100% |

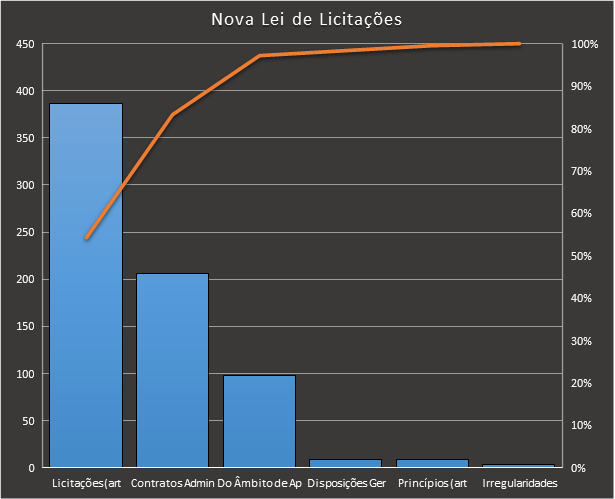

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Licitações (arts. 11 a 88 da Lei nº 14.133/2021) | 386 | 54% | 54% |

| Contratos Administrativos (arts. 89 a 154 da Lei nº 14.133/2021) | 206 | 29% | 83% |

| Do Âmbito de Aplicação, Definições e Agentes Públicos (arts. 1º a 4º, 6º a 10 da Lei nº 14.133/21) | 98 | 14% | 97% |

| Disposições Gerais (arts. 174 a 194 da Lei nº 14.133/2021) | 9 | 1% | 98% |

| Princípios (art. 5º da Lei nº 14.133/2021) | 8 | 1% | 100% |

| Irregularidades (arts. 155 a 173 da Lei nº 14.133/2021) | 3 | 0% | 100% |

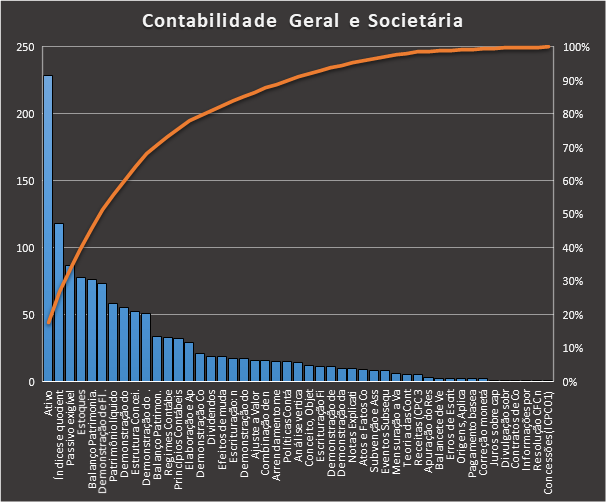

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Ativo | 229 | 18% | 18% |

| Índices e quocientes financeiros | 118 | 9% | 27% |

| Passivo exigível | 87 | 7% | 34% |

| Estoques | 78 | 6% | 40% |

| Balanço Patrimonial (questões de nível básico) | 76 | 6% | 46% |

| Demonstração de Fluxo de Caixa (DFC - CPC 03, Lei 6.404, art. 188, I) | 73 | 6% | 51% |

| Patrimônio líquido | 58 | 5% | 56% |

| Demonstração do Resultado do Exercício (questões de nível básico) | 55 | 4% | 60% |

| Estrutura Conceitual Básica da Contabilidade (CPC 00) | 52 | 4% | 64% |

| Demonstração do Valor Adicionado (DVA - CPC 09, Lei 6.404, art. 188, II) | 51 | 4% | 68% |

| Balanço Patrimonial (questões de nível avançado) | 34 | 3% | 71% |

| Regimes Contábeis (competência, caixa e misto) | 33 | 3% | 73% |

| Princípios Contábeis | 32 | 2% | 76% |

| Elaboração e Apresentação das Demonstrações Contábeis (CPC 26, Lei 6.404, arts. 176 e 177) | 29 | 2% | 78% |

| Demonstração Contábil Consolidada (CPC 36, Lei 6.404, art. 249 e 250) | 21 | 2% | 80% |

| Dividendos | 19 | 1% | 81% |

| Efeitos de mudanças/taxas de câmbio/investimentos no exterior e conversão de demonstrações (CPC 02) | 19 | 1% | 83% |

| Escrituração: normas, livros contábeis, lançamentos, método das partidas dobradas | 17 | 1% | 84% |

| Demonstração do resultado do exercício (questões de nível avançado) | 17 | 1% | 85% |

| Ajuste a Valor Presente (CPC 12, Lei 6.404 etc) | 16 | 1% | 86% |

| Combinação de negócios, fusão, incorporação e cisão (CPC 15) | 16 | 1% | 88% |

| Arrendamento mercantil (financeiro e operacional - CPC 06) | 15 | 1% | 89% |

| Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro (CPC 23) | 15 | 1% | 90% |

| Análise vertical e horizontal das demonstrações contábeis | 14 | 1% | 91% |

| Conceito, Objeto, Finalidade, Técnicas Contábeis, Equação patrimonial | 12 | 1% | 92% |

| Escrituração Fiscal e outras questões tributárias | 11 | 1% | 93% |

| Demonstração das Mutações do Patrimônio Líquido (DMPL) | 10 | 1% | 94% |

| Notas Explicativas (Contabilidade Geral) | 10 | 1% | 94% |

| Atos e Fatos Contábeis | 9 | 1% | 95% |

| Subvenção e Assistência Governamentais (CPC 07) | 8 | 1% | 96% |

| Eventos Subsequentes (CPC 24) | 8 | 1% | 96% |

| Demonstração de Resultados Abrangentes (DRA) | 6 | 0% | 97% |

| Mensuração a Valor Justo (CPC 46, Lei 6.404, art. 183, §1º) | 6 | 0% | 97% |

| Teoria das Contas (Personalística, Patrimonialista, e Materialística) | 5 | 0% | 98% |

| Demonstração de lucros ou prejuízos acumulados (DLPA) | 5 | 0% | 98% |

| Receitas (CPC 30 - revogado) | 5 | 0% | 99% |

| Apuração do Resultado | 3 | 0% | 99% |

| Balancete de Verificação | 2 | 0% | 99% |

| Erros de Escrituração | 2 | 0% | 99% |

| Origens, Aplicações, Capital Circulante Líquido | 2 | 0% | 99% |

| Pagamento baseado em ações (CPC 10) | 2 | 0% | 99% |

| Correção monetária Integral (CPC 42) | 2 | 0% | 100% |

| Juros sobre capital próprio | 1 | 0% | 100% |

| Divulgação sobre Partes Relacionadas (CPC 05) | 1 | 0% | 100% |

| Contratos de Construção (CPC 17 - revogado) | 1 | 0% | 100% |

| Informações por segmento (CPC 22) | 1 | 0% | 100% |

| Resolução CFC nº 1.055/05 - Comitê de Pronunciamentos Contábeis (CPC) | 1 | 0% | 100% |

| Concessões (ICPC 01) | 1 | 0% | 100% |

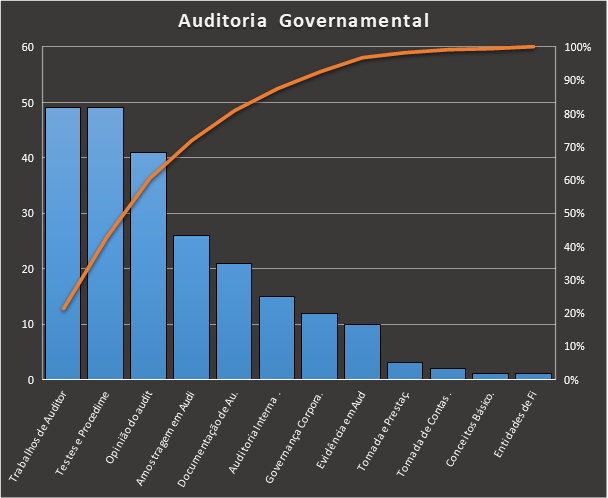

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Trabalhos de Auditoria | 49 | 21% | 21% |

| Testes e Procedimentos em Auditoria | 49 | 21% | 43% |

| Opinião do auditor independente/Relatórios e Pareceres de Auditoria | 41 | 18% | 60% |

| Amostragem em Auditoria | 26 | 11% | 72% |

| Documentação de Auditoria/Papéis de Trabalho | 21 | 9% | 81% |

| Auditoria Interna (controle interno) | 15 | 7% | 87% |

| Governança Corporativa, Controle e Análise de Risco | 12 | 5% | 93% |

| Evidência em Auditoria | 10 | 4% | 97% |

| Tomada e Prestação de Contas. Relatório de Gestão (TCU) | 3 | 1% | 98% |

| Tomada de Contas Especial (TCU) | 2 | 1% | 99% |

| Conceitos Básicos de Auditoria Governamental (ISSAI 1, seção 2; NAGs, 1101 -1124) | 1 | 0% | 100% |

| Entidades de Fiscalização Superior | 1 | 0% | 100% |