Foi publicado o edital do Concurso do Tribunal de Contas do Estado de São Paulo (TCE SP), com 63 vagas para Auditor de Controle Externo. A remuneração inicial é de R$ 17.700 e a banca examinadora é a VUNESP. Neste artigo analisamos os assuntos mais cobrados para esse concurso.

A análise segue como base o Guia de Estudos do TEC disponibilizado a seguir, em que professores elaboram cadernos de teoria e milhares de questões seguindo o edital.

CLIQUE AQUI PARA ACESSAR O GUIA PARA TCE SP

Nós utilizamos o guia acima como base para que, neste atual artigo, realizemos um levantamento dos assuntos mais cobrados e o apresentamos em curvas ABC. O objetivo é auxiliar o aluno a identificar tanto os assuntos mais importantes quanto os assuntos pouco cobrados e até deixados de lado. Este artigo permitirá que o aluno possa organizar seu tempo de estudos de forma desigual para os diferentes tópicos, podendo focar mais tempo nos temas que mais caem, e reservar menos tempo e menos empenho nos assuntos pouco cobrados.

É importante destacar que não temos aqui a pretensão de acertar a distribuição de questões que ocorrerá na prova. Nosso objetivo é levantar um histórico de como os assuntos previstos no edital são cobrados nos concursos elaborados pela banca VUNESP, resultando em um norte de como a banca poderá se comportar no atual concurso.

Na montagem dos cadernos base deste estudo, utilizamos os seguintes quesitos:

Assuntos previstos no edital + Banca VUNESP

Neste processo pegamos questões de quaisquer anos, mesmo eventualmente anuladas, desatualizadas ou sem comentário de professor. Como o objetivo aqui é levantar um histórico de cobrança dentro das matérias, todas as questões são úteis, mesmo que tenham sido anuladas ou já estejam desatualizadas.

Vejamos os resultados!

Navegue pelo índice abaixo:

1) Inéditas

A análise deste módulo será feita em breve. Aguarde atualizações.

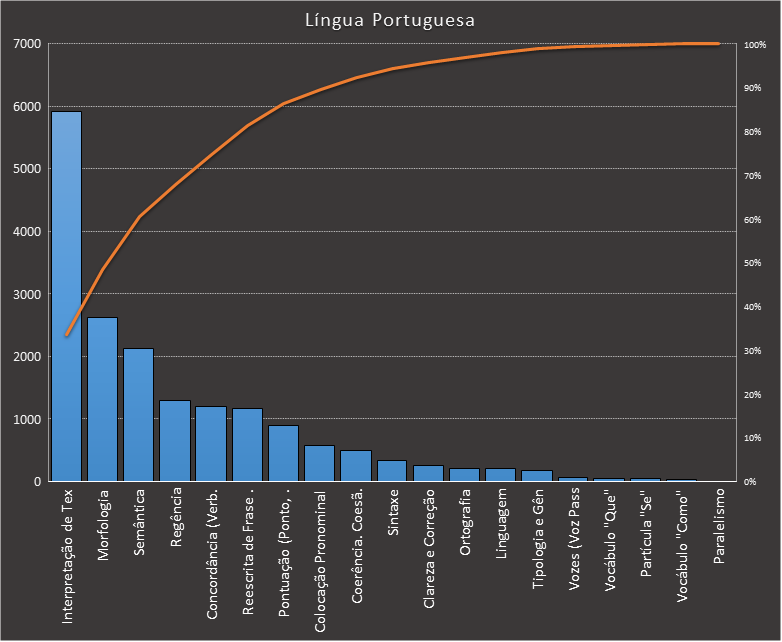

2) Língua Portuguesa

Em Língua Portuguesa, nos baseamos neste caderno, contendo 17.624 questões. Usamos como filtros questões elaboradas pela VUNESP.

Em todas as tabelas deste artigo destacamos de cor azul os assuntos que atingem porcentagem acumulada de 70%. Para esta matéria em específico, temos destacados de azul 5 tópicos cuja porcentagem acumulada é de 75%. Isso significa que apenas 5 assuntos cobrem 75% de todas as questões da matéria que obedecem aos filtros utilizados. Segue a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Interpretação de Textos (Compreensão) | 5916 | 34% | 34% |

| Morfologia | 2622 | 15% | 48% |

| Semântica | 2132 | 12% | 61% |

| Regência | 1291 | 7% | 68% |

| Concordância (Verbal e Nominal) | 1191 | 7% | 75% |

| Reescrita de Frases. Substituição de Palavras ou Trechos de Texto. | 1167 | 7% | 81% |

| Pontuação (Ponto, Vírgula, Travessão, Aspas, Parênteses, etc) | 897 | 5% | 86% |

| Colocação Pronominal | 573 | 3% | 90% |

| Coerência. Coesão (Anáfora, Catáfora, Uso dos Conectores - Pronomes Relativos, Conjunções, etc) | 490 | 3% | 92% |

| Sintaxe | 329 | 2% | 94% |

| Clareza e Correção | 256 | 1% | 96% |

| Ortografia | 202 | 1% | 97% |

| Linguagem | 198 | 1% | 98% |

| Tipologia e Gênero Textual | 169 | 1% | 99% |

| Vozes (Voz Passiva e Voz Ativa) | 64 | 0% | 99% |

| Vocábulo "Que" | 47 | 0% | 100% |

| Partícula "Se" | 40 | 0% | 100% |

| Vocábulo "Como" | 37 | 0% | 100% |

| Paralelismo | 3 | 0% | 100% |

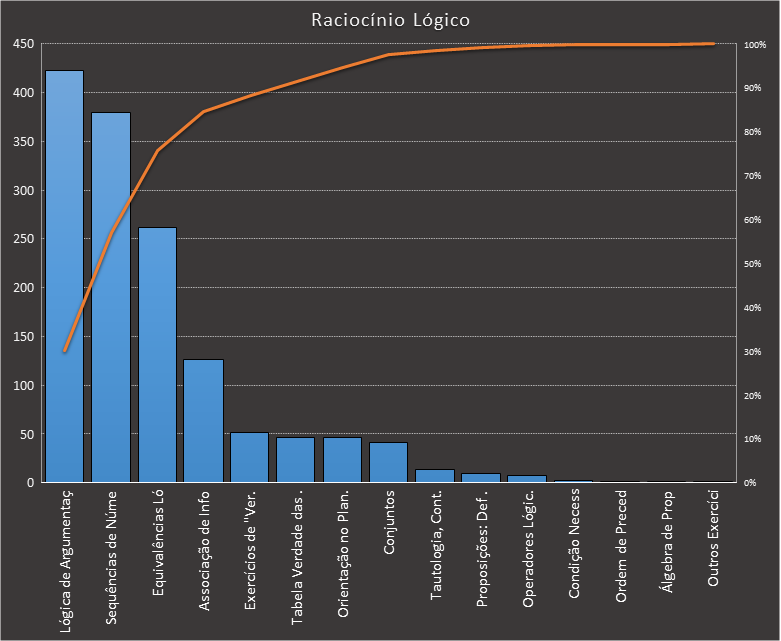

3) Raciocínio Lógico

O caderno base contou com 1.408 questões. Usamos como filtros questões elaboradas pela VUNESP. Como resultado, lógica de argumentação e sequências correspondem a mais da metade de todas as questões da matéria.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lógica de Argumentação | 423 | 30% | 30% |

| Sequências de Números, Figuras, Letras e Palavras | 379 | 27% | 57% |

| Equivalências Lógicas (Inclui Negação de Proposições Compostas) | 262 | 19% | 76% |

| Associação de Informações | 126 | 9% | 85% |

| Exercícios de "Verdade/Mentira" | 51 | 4% | 88% |

| Tabela Verdade das Proposições Compostas | 46 | 3% | 91% |

| Orientação no Plano, no Espaço e no Tempo | 46 | 3% | 95% |

| Conjuntos | 41 | 3% | 98% |

| Tautologia, Contradição e Contingência | 13 | 1% | 99% |

| Proposições: Definição, Reconhecimento, Princípios Lógicos | 9 | 1% | 99% |

| Operadores Lógicos (Representação Simbólica; Diferença entre Proposição Simples e Composta). | 7 | 0% | 100% |

| Condição Necessária e Suficiente | 2 | 0% | 100% |

| Ordem de Precedência entre os Conectivos | 1 | 0% | 100% |

| Álgebra de Proposições | 1 | 0% | 100% |

| Outros Exercícios de Lógica | 1 | 0% | 100% |

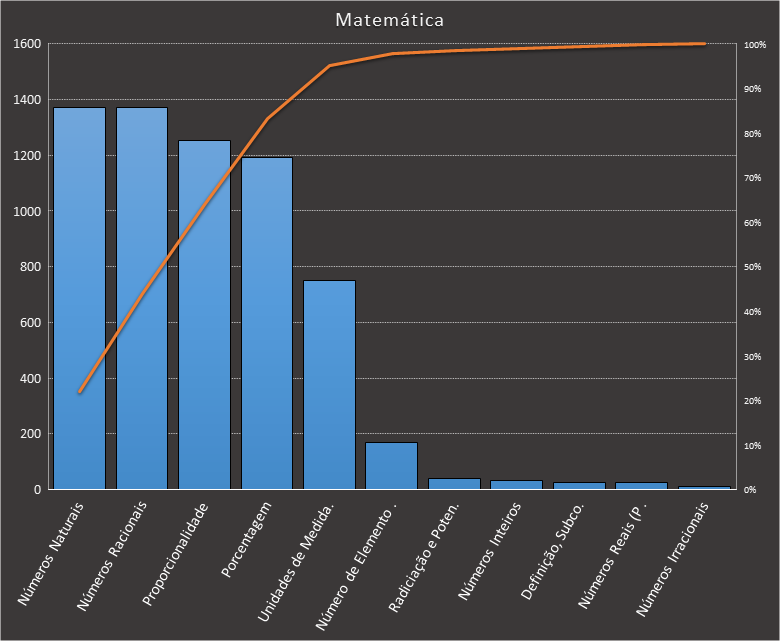

4) Matemática

Para esta matéria nos baseamos neste caderno, contendo 6.237 questões. Usamos como filtros questões elaboradas pela VUNESP. Como resultado temos o seguinte.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Números Naturais | 1371 | 22% | 22% |

| Números Racionais | 1370 | 22% | 44% |

| Proporcionalidade | 1251 | 20% | 64% |

| Porcentagem | 1193 | 19% | 83% |

| Unidades de Medida (Distância, Massa, Volume, Tempo, etc) | 750 | 12% | 95% |

| Número de Elementos da União, da Intersecção, do Complemento e da Diferença | 169 | 3% | 98% |

| Radiciação e Potenciação | 41 | 1% | 99% |

| Números Inteiros (Propriedades, Operações, Módulo, etc) | 32 | 1% | 99% |

| Definição, Subconjuntos, Inclusão e Pertinência, Operações, Conjunto das Partes | 24 | 0% | 99% |

| Números Reais (Propriedades e Operações; Intervalos) | 24 | 0% | 100% |

| Números Irracionais | 12 | 0% | 100% |

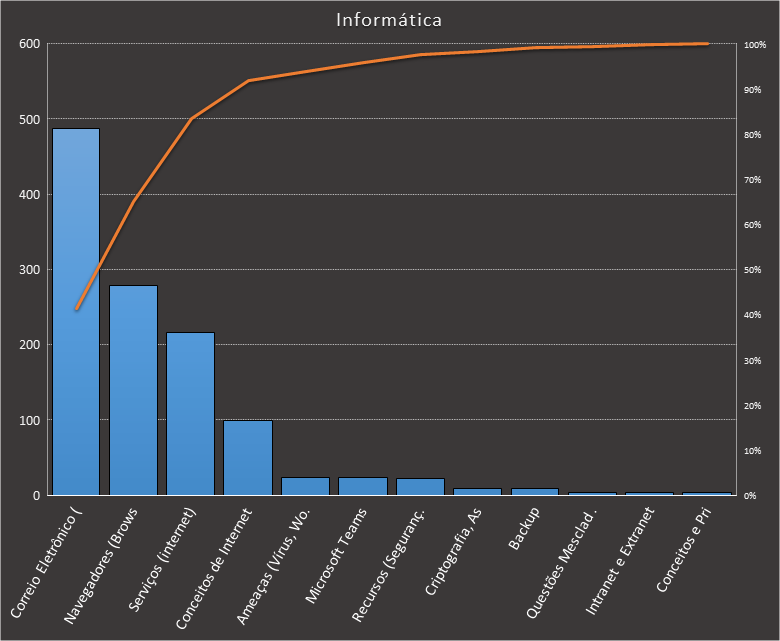

5) Informática

O caderno base contou com 1.179 questões. Usamos como filtros questões elaboradas pela VUNESP. O resultado surpreendeu: a banca atribui uma grande importância para "Correio Eletrônico". São 41% das questões sobre esse tema. Em seguida, aparecem temas como "Navegadores (Browsers)", com 24%, e "Serviços de Internet", com 18%. Juntos, esses três tópicos representam mais de 80% das questões, evidenciando um foco significativo da VUNESP nos aspectos práticos do uso da internet. Já assuntos tradicionalmente associados à segurança digital, como "Ameaças" e "Criptografia", aparecem com percentual reduzido, representando menos de 5% do total.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Correio Eletrônico (E-mail) | 488 | 41% | 41% |

| Navegadores (Browsers) | 279 | 24% | 65% |

| Serviços (internet) | 216 | 18% | 83% |

| Conceitos de Internet | 99 | 8% | 92% |

| Ameaças (Vírus, Worms, Trojans, Malware, etc.) | 24 | 2% | 94% |

| Microsoft Teams | 23 | 2% | 96% |

| Recursos (Segurança da Informação) | 22 | 2% | 98% |

| Criptografia, Assinatura e Certificado Digital | 9 | 1% | 98% |

| Backup | 9 | 1% | 99% |

| Questões Mescladas de Internet | 4 | 0% | 99% |

| Intranet e Extranet | 3 | 0% | 100% |

| Conceitos e Princípios de Segurança da Informação | 3 | 0% | 100% |

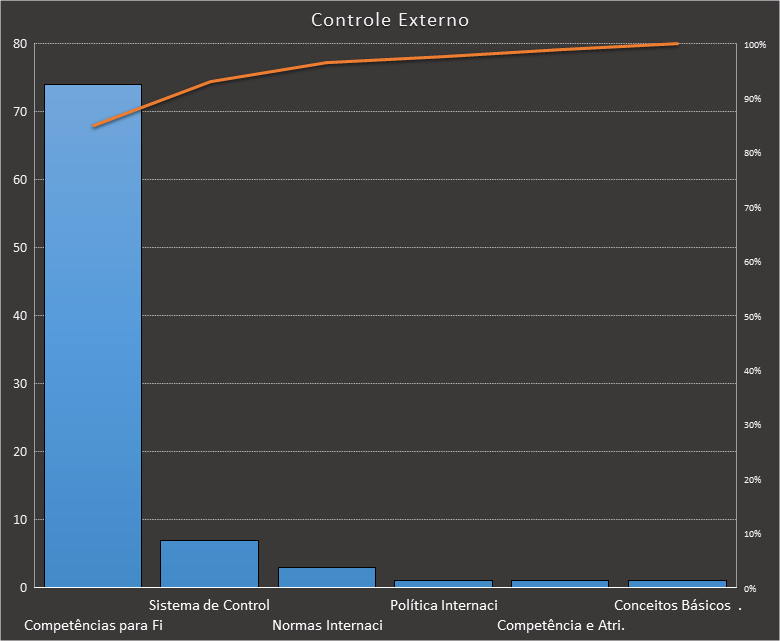

6) Controle Externo

Para Controle Externo, nos baseamos neste caderno, contendo 87 questões. Usamos como filtros questões elaboradas pela VUNESP. O grande destaque vai para os artigos 70 a 73 da CF. São 85% das questões sobre esse tema.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Competências para Fiscalização e Tribunal de Contas da União (arts. 70 a 73 da CF/1988) | 74 | 85% | 85% |

| Sistema de Controle Interno (art. 74 da CF/1988) | 7 | 8% | 93% |

| Normas Internacionais sobre Controle Interno (COSO, Intosai) | 3 | 3% | 97% |

| Política Internacional, Conflitos e Relações Internacionais | 1 | 1% | 98% |

| Competência e Atribuições (TCEs e TCMs) | 1 | 1% | 99% |

| Conceitos Básicos de Auditoria Governamental (ISSAI 1, seção 2; NAGs, 1101 -1124) | 1 | 1% | 100% |

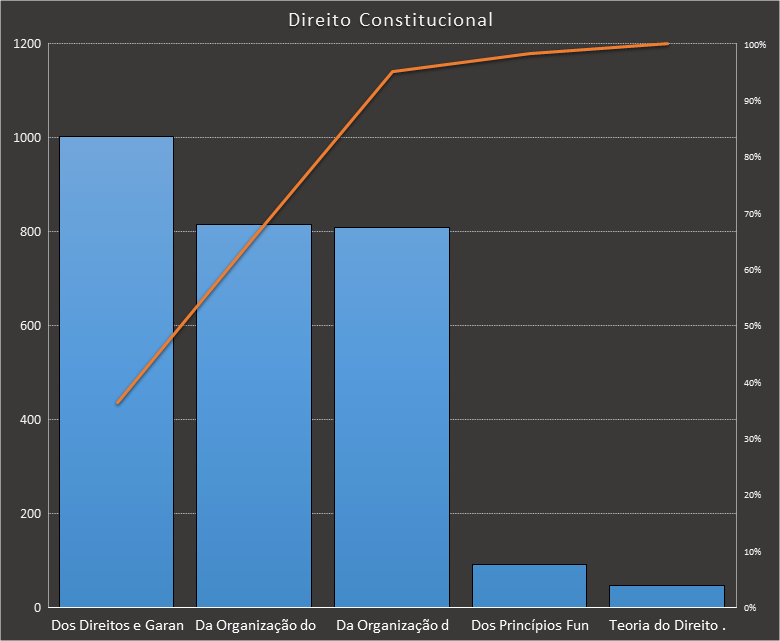

7) Direito Constitucional

Para esta matéria nos baseamos neste caderno, contendo 2.764 questões. Usamos como filtros questões elaboradas pela VUNESP. Como resultado temos o seguinte.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Dos Direitos e Garantias Fundamentais (arts. 5º a 17 da CF/1988) | 1003 | 36% | 36% |

| Da Organização do Estado (arts. 18 a 43 da CF/1988) | 815 | 29% | 66% |

| Da Organização dos Poderes (arts. 44 a 135 da CF/1988) | 808 | 29% | 95% |

| Dos Princípios Fundamentais da Constituição (arts. 1º a 4º da CF/1988) | 91 | 3% | 98% |

| Teoria do Direito Constitucional | 47 | 2% | 100% |

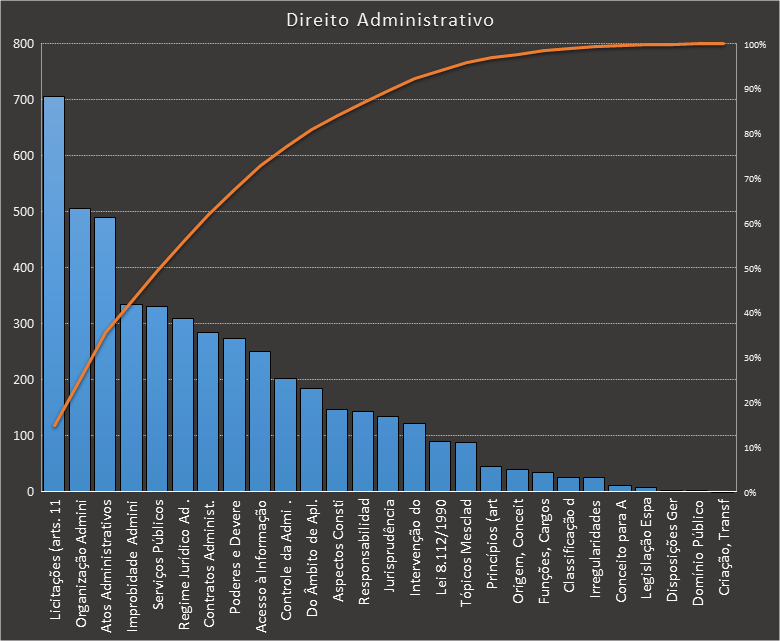

8) Direito Administrativo

Em Direito Administrativo, nos baseamos neste caderno, contendo 4.823 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Licitações (arts. 11 a 88 da Lei nº 14.133/2021) | 705 | 15% | 15% |

| Organização Administrativa | 505 | 11% | 25% |

| Atos Administrativos | 490 | 10% | 36% |

| Improbidade Administrativa | 335 | 7% | 43% |

| Serviços Públicos | 330 | 7% | 49% |

| Regime Jurídico Administrativo | 310 | 6% | 56% |

| Contratos Administrativos (arts. 89 a 154 da Lei nº 14.133/2021) | 284 | 6% | 62% |

| Poderes e Deveres da Administração | 274 | 6% | 68% |

| Acesso à Informação | 250 | 5% | 73% |

| Controle da Administração | 203 | 4% | 77% |

| Do Âmbito de Aplicação, Definições e Agentes Públicos (arts. 1º a 4º, 6º a 10 da Lei nº 14.133/2021) | 184 | 4% | 81% |

| Aspectos Constitucionais pertinentes aos Servidores Públicos | 146 | 3% | 84% |

| Responsabilidade Civil do Estado | 143 | 3% | 87% |

| Jurisprudência dos Tribunais Superiores em Matéria Administrativa | 134 | 3% | 90% |

| Intervenção do Estado na Propriedade Privada | 122 | 3% | 92% |

| Lei nº 8.112/1990 - Estatuto dos Servidores Federais | 90 | 2% | 94% |

| Tópicos Mesclados da Lei nº 14.133/2021 | 87 | 2% | 96% |

| Princípios (art. 5º da Lei nº 14.133/2021) | 45 | 1% | 97% |

| Origem, Conceito e Fontes do Direito Administrativo | 40 | 1% | 98% |

| Funções, Cargos e Empregos Públicos | 35 | 1% | 98% |

| Classificação dos Agentes Públicos | 26 | 1% | 99% |

| Irregularidades (arts. 155 a 173 da Lei nº 14.133/2021) | 25 | 1% | 99% |

| Conceito para Agentes Públicos | 11 | 0% | 100% |

| Legislação Esparsa sobre Licitações | 8 | 0% | 100% |

| Disposições Gerais (arts. 174 a 194 da Lei nº 14.133/2021) | 3 | 0% | 100% |

| Domínio Público | 2 | 0% | 100% |

| Criação, Transformação e Extinção de Cargos Públicos | 1 | 0% | 100% |

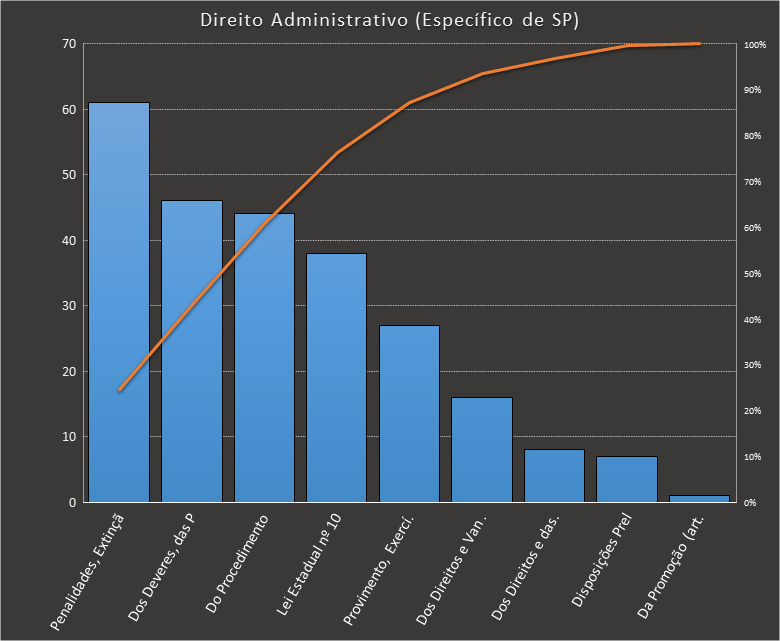

9) Direito Administrativo (Específico de SP)

Para Direito Administrativo (Específico de SP), nos baseamos neste caderno, contendo 248 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Penalidades, Extinção da Punibilidade, Providências Preliminares, Práticas Autocompositivas, Termo de Ajustamento de Conduta e Suspensão Condicional da Sindicância (251 a 267-P da Lei nº 10.261/1988) | 61 | 25% | 25% |

| Dos Deveres, das Proibições e das Responsabilidade (arts. 241 a 250 da Lei nº 10.261/1968) | 46 | 19% | 43% |

| Do Procedimento Disciplinar (arts. 268 a 321 da Lei nº 10.261/1968) | 44 | 18% | 61% |

| Lei Estadual nº 10.177/1998 - Processo Administrativo (SP) | 38 | 15% | 76% |

| Provimento, Exercício e Vacância dos Cargos Públicos (arts. 11 a 86 da Lei nº 10.261/1968) | 27 | 11% | 87% |

| Dos Direitos e Vantagens em Geral (arts. 176 a 240 da Lei nº 10.261/1968) | 16 | 6% | 94% |

| Dos Direitos e das Vantagens de Ordem Pecuniária (arts. 108 a 175 da Lei nº 10.261/1968) | 8 | 3% | 97% |

| Disposições Preliminares (arts. 1º a 10 da Lei nº 10.261/1968) | 7 | 3% | 100% |

| Da Promoção (arts. 87 a 107 da Lei nº 10.261/1968) | 1 | 0% | 100% |

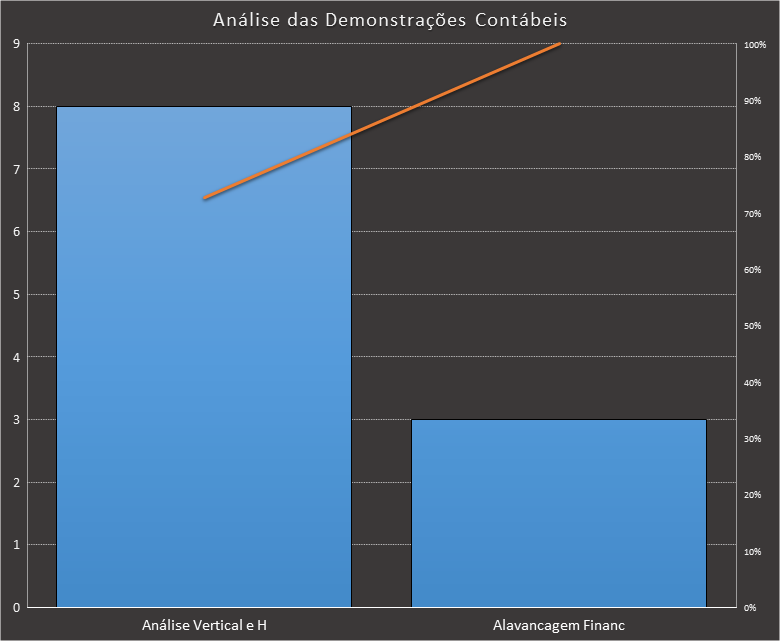

10) Análise das Demonstrações Contábeis

Em Análise das Demonstrações Contábeis, nos baseamos neste caderno, contendo 11 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Análise Vertical e Horizontal das Demonstrações Contábeis | 8 | 73% | 73% |

| Alavancagem Financeira | 3 | 27% | 100% |

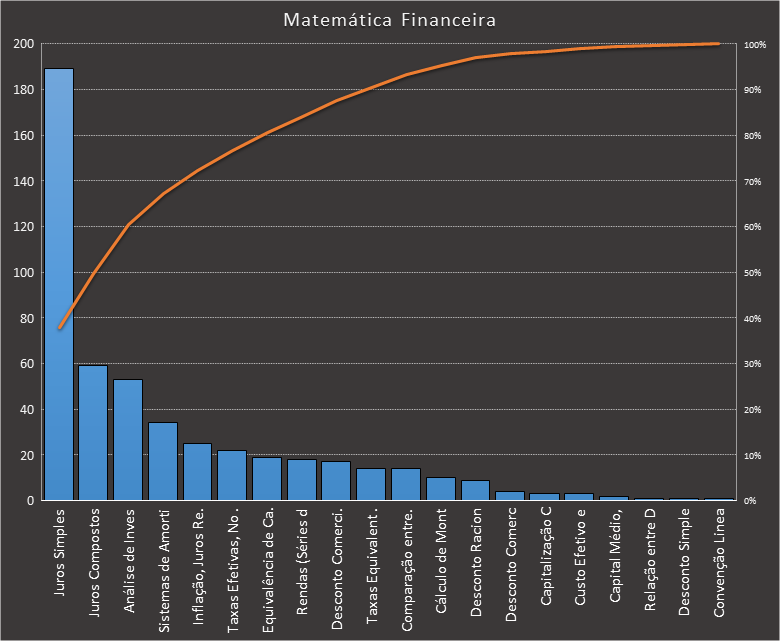

11) Matemática Financeira

Para esta matéria nos baseamos neste caderno, contendo 498 questões. Usamos como filtros questões elaboradas pela VUNESP. Como resultado temos o seguinte.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Juros Simples | 189 | 38% | 38% |

| Juros Compostos | 59 | 12% | 50% |

| Análise de Investimentos | 53 | 11% | 60% |

| Sistemas de Amortização | 34 | 7% | 67% |

| Inflação, Juros Reais e Juros Aparentes | 25 | 5% | 72% |

| Taxas Efetivas, Nominais e Equivalentes no Regime Composto | 22 | 4% | 77% |

| Equivalência de Capitais | 19 | 4% | 81% |

| Rendas (Séries de Pagamentos) | 18 | 4% | 84% |

| Desconto Comercial Simples | 17 | 3% | 88% |

| Taxas Equivalentes e Proporcionais no Regime Simples | 14 | 3% | 90% |

| Comparação entre Juros Simples e Juros Compostos | 14 | 3% | 93% |

| Cálculo de Montante sem Tabela Financeira | 10 | 2% | 95% |

| Desconto Racional Composto | 6 | 1% | 96% |

| Desconto Comercial Composto | 4 | 1% | 97% |

| Desconto Racional Simples | 3 | 1% | 98% |

| Capitalização Contínua | 3 | 1% | 98% |

| Custo Efetivo em Transações com Tarifas Adicionais | 3 | 1% | 99% |

| Capital Médio, Taxa Média e Prazo Médio | 2 | 0% | 99% |

| Relação entre Desconto Comercial Simples e Desconto Racional Simples | 1 | 0% | 100% |

| Desconto Simples e Cálculo de Taxa Efetiva | 1 | 0% | 100% |

| Convenção Linear e Convenção Exponencial | 1 | 0% | 100% |

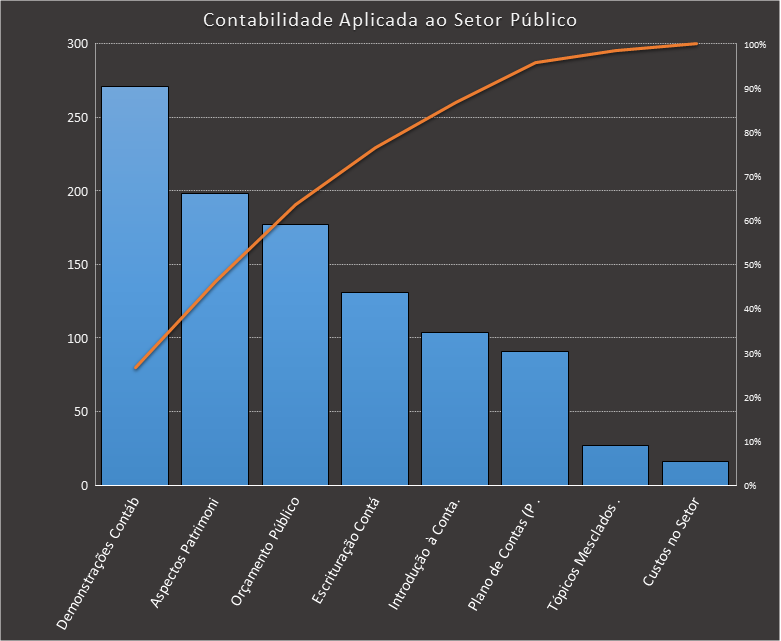

12) Contabilidade Aplicada ao Setor Público

Em Contabilidade Aplicada ao Setor Público, nos baseamos neste caderno, contendo 1.015 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Demonstrações Contábeis Aplicadas ao Setor Público | 271 | 27% | 27% |

| Aspectos Patrimoniais da Contabilidade Pública | 198 | 20% | 46% |

| Orçamento Público | 177 | 17% | 64% |

| Escrituração Contábil Pública | 131 | 13% | 77% |

| Introdução à Contabilidade Aplicada ao Setor Público | 104 | 10% | 87% |

| Plano de Contas (PCASP) | 91 | 9% | 96% |

| Tópicos Mesclados e Demais Temas da Lei nº 4.320/1964 | 27 | 3% | 98% |

| Custos no Setor Público | 16 | 2% | 100% |

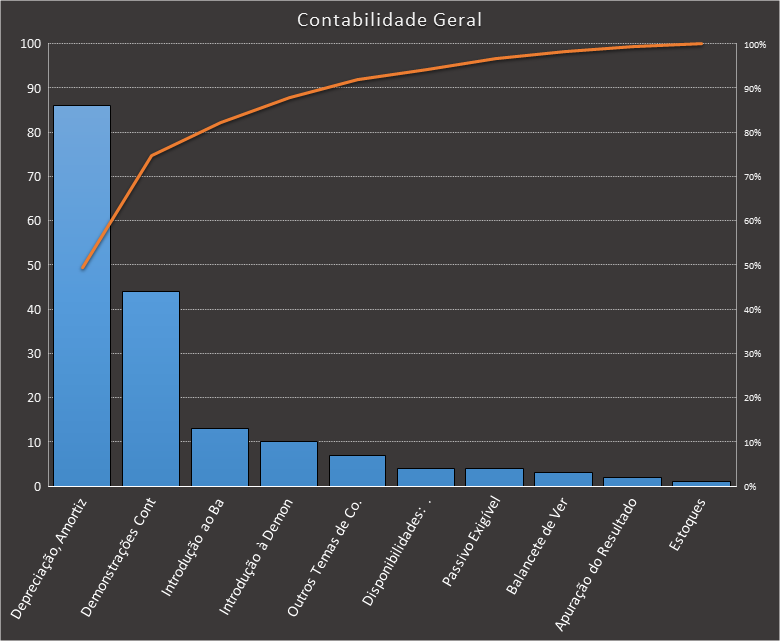

13) Contabilidade Geral

Para Contabilidade Geral, nos baseamos neste caderno, contendo 174 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Depreciação, Amortização e Exaustão | 86 | 49% | 49% |

| Demonstrações Contábeis | 44 | 25% | 75% |

| Introdução ao Balanço Patrimonial | 13 | 7% | 82% |

| Introdução à Demonstração do Resultado do Exercício | 10 | 6% | 88% |

| Outros Temas de Contabilidade Geral | 7 | 4% | 92% |

| Disponibilidades: Equivalentes de Caixa, Conciliação, Cheques, Numerários em Trânsito, etc | 4 | 2% | 94% |

| Passivo Exigível | 4 | 2% | 97% |

| Balancete de Verificação | 3 | 2% | 98% |

| Apuração do Resultado | 2 | 1% | 99% |

| Estoques | 1 | 1% | 100% |

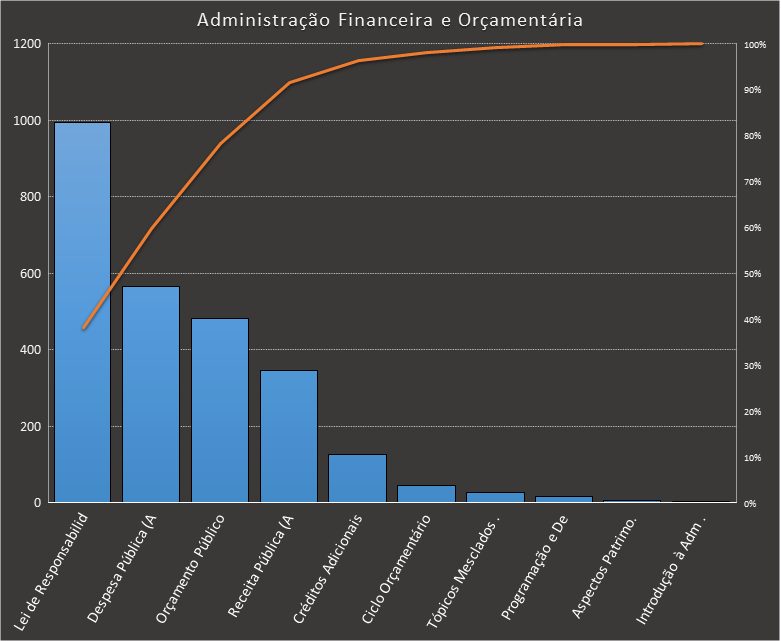

14) Administração Financeira e Orçamentária

Em Administração Financeira e Orçamentária, nos baseamos neste caderno, contendo 2.606 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei de Responsabilidade Fiscal - LRF (Lei Complementar nº 101/2000) | 995 | 38% | 38% |

| Despesa Pública (AFO e CPU) | 564 | 22% | 60% |

| Orçamento Público | 481 | 18% | 78% |

| Receita Pública (AFO e CPU) | 346 | 13% | 92% |

| Créditos Adicionais | 125 | 5% | 96% |

| Ciclo Orçamentário | 45 | 2% | 98% |

| Tópicos Mesclados e Demais Temas da Lei nº 4.320/1964 | 27 | 1% | 99% |

| Programação e Descentralização Orçamentária e Financeira | 16 | 1% | 100% |

| Aspectos Patrimoniais da Contabilidade Pública | 5 | 0% | 100% |

| Introdução à Administração Financeira e Orçamentária | 2 | 0% | 100% |

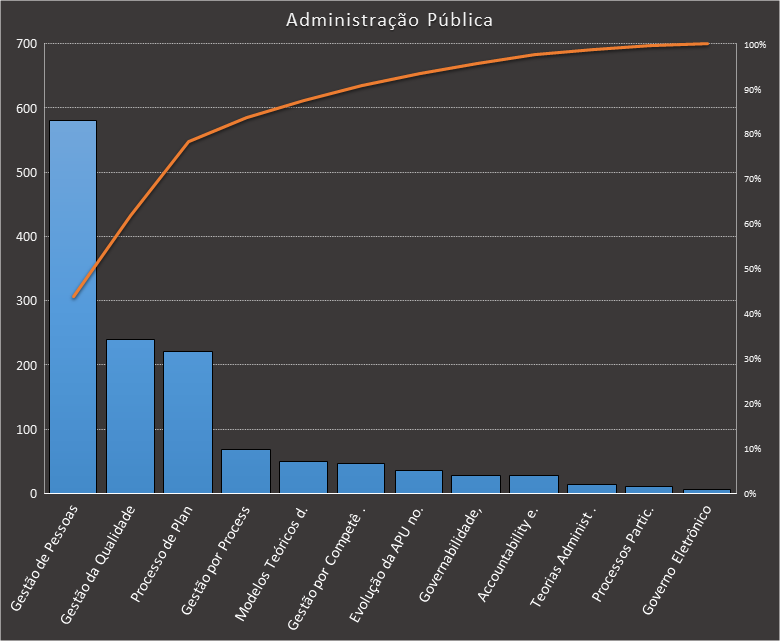

15) Administração Pública

Para Administração Pública, nos baseamos neste caderno, contendo 1.327 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Gestão de Pessoas | 580 | 44% | 44% |

| Gestão da Qualidade | 239 | 18% | 62% |

| Processo de Planejamento | 221 | 17% | 78% |

| Gestão por Processos (BPM CBOK, Ciclo PDCA, 6 Sigma etc.) | 69 | 5% | 84% |

| Modelos Teóricos de Gestão Pública | 50 | 4% | 87% |

| Gestão por Competências | 46 | 3% | 91% |

| Evolução da APU no Brasil | 35 | 3% | 93% |

| Governabilidade, Governança e Intermediação de Interesses | 28 | 2% | 96% |

| Accountability e Transparência | 28 | 2% | 98% |

| Teorias Administrativas | 14 | 1% | 99% |

| Processos Participativos de Gestão Pública | 11 | 1% | 100% |

| Governo Eletrônico | 6 | 0% | 100% |

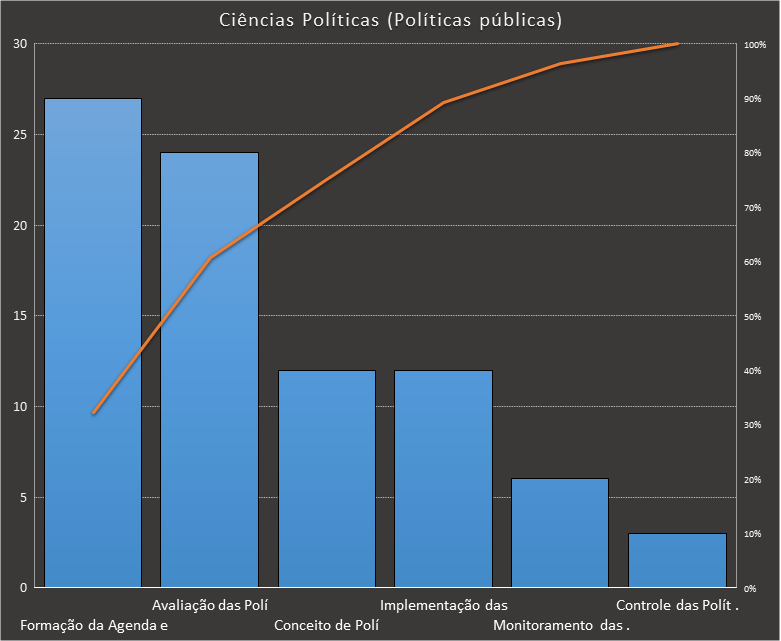

16) Ciências Políticas (Políticas públicas)

Para esta matéria nos baseamos neste caderno, contendo 84 questões. Usamos como filtros questões elaboradas pela VUNESP. Como resultado temos o seguinte.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Formação da Agenda e Formulação das Políticas Públicas. Modelos de Tomada de Decisão | 27 | 32% | 32% |

| Avaliação das Políticas Públicas (Inclui Teorias Contemporâneas e Modelos de Análise) | 24 | 29% | 61% |

| Conceito de Políticas Públicas. Tipos de Políticas Públicas (Distributivas, Regulatórias, etc) | 12 | 14% | 75% |

| Implementação das Políticas Públicas | 12 | 14% | 89% |

| Monitoramento das Políticas Públicas | 6 | 7% | 96% |

| Controle das Políticas Públicas. Transparência e Accountability | 3 | 4% | 100% |

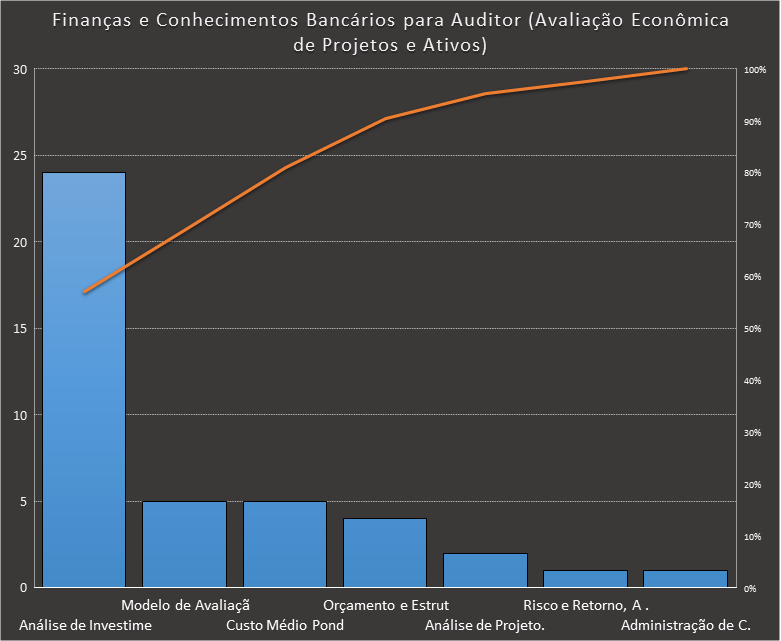

17) Finanças e Conhecimentos Bancários para Auditor (Avaliação Econômica de Projetos e Ativos)

Para esta matéria nos baseamos neste caderno, contendo 42 questões. Usamos como filtros questões elaboradas pela VUNESP. Como resultado temos o seguinte.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Análise de Investimentos e Técnicas de Avaliação da Elaboração do Orçamento de Capital | 24 | 57% | 57% |

| Modelo de Avaliação de Preços de Ativos - Capital Asset Pricing Model (CAPM) | 5 | 12% | 69% |

| Custo Médio Ponderado de Capital - Weighted Average Cost of Capital (WACC) | 5 | 12% | 81% |

| Orçamento e Estrutura de Capital | 4 | 10% | 90% |

| Análise de Projetos Estruturados e Projetc Finance | 2 | 5% | 95% |

| Risco e Retorno, Análise de Risco e Desempenho | 1 | 2% | 98% |

| Administração de Carteiras, Diversificação e Minimização de Riscos | 1 | 2% | 100% |

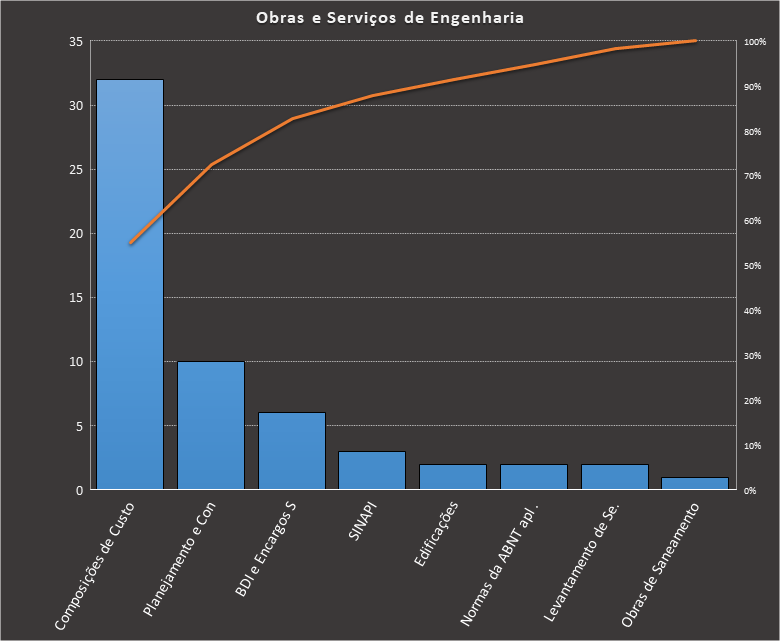

18) Obras e Serviços de Engenharia

Em Obras e Serviços de Engenharia, nos baseamos neste caderno, contendo 59 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Composições de Custos e Orçamentação | 32 | 55% | 55% |

| Planejamento e Controle de Obras | 10 | 17% | 72% |

| BDI e Encargos Sociais | 6 | 10% | 83% |

| SINAPI | 3 | 5% | 88% |

| Edificações | 2 | 3% | 91% |

| Normas da ABNT aplicadas à Engenharia Civil | 2 | 3% | 95% |

| Levantamento de Serviços e seus Quantitativos | 2 | 3% | 98% |

| Obras de Saneamento | 1 | 2% | 100% |

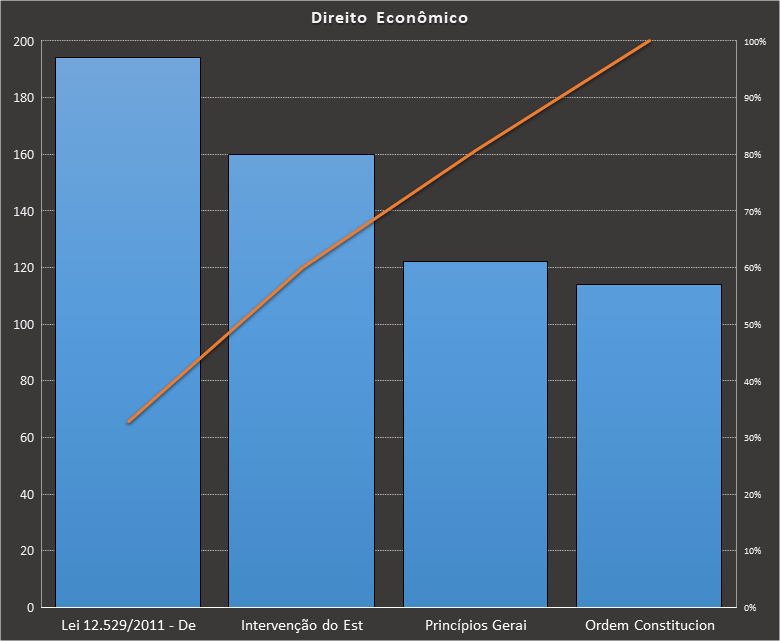

19) Direito Econômico

O caderno base contou com 590 questões. Aqui não utilizamos filtros de banca, pois sua inclusão resultaria em quantidade reduzida de questões, impossibilitando análise dos tópicos mais e menos cobrados. Sendo assim, a distribuição abaixo mostra como as bancas em geral cobram os tópico abordados no edital. A distribuição é esta:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei nº 12.529/2011 - Defesa da Concorrência e CADE | 194 | 33% | 33% |

| Intervenção do Estado no Domínio Econômico | 160 | 27% | 60% |

| Princípios Gerais da Atividade Econômica | 122 | 21% | 81% |

| Ordem Constitucional Econômica | 114 | 19% | 100% |

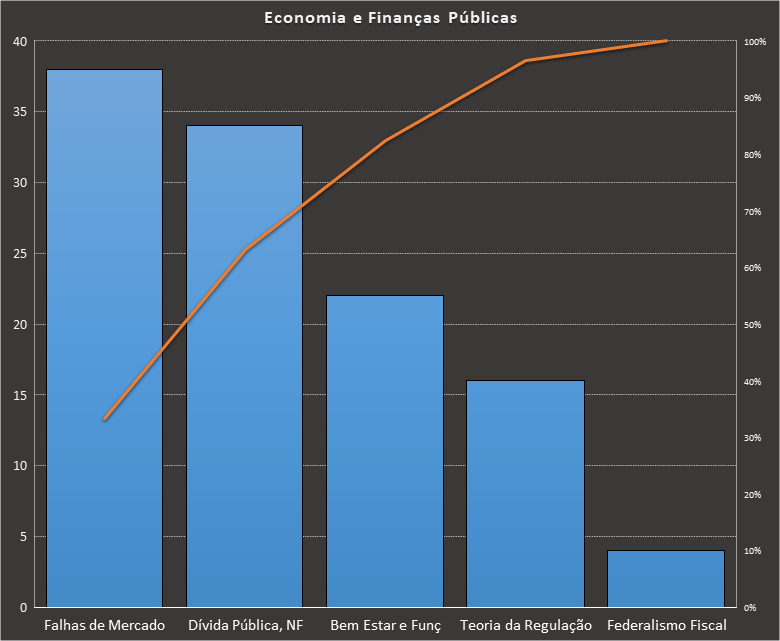

20) Economia e Finanças Públicas

Para Economia e Finanças Públicas, nos baseamos neste caderno, contendo 114 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Falhas de Mercado | 38 | 33% | 33% |

| Dívida Pública, NFSP e Tipos de Déficit Público no Brasil | 34 | 30% | 63% |

| Bem Estar e Funções do Governo | 22 | 19% | 82% |

| Teoria da Regulação | 16 | 14% | 96% |

| Federalismo Fiscal | 4 | 4% | 100% |

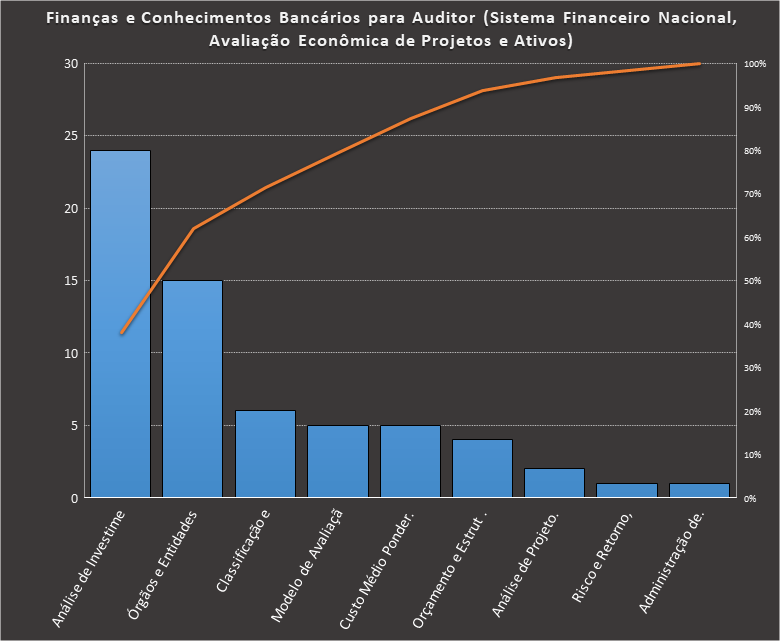

21) Finanças e Conhecimentos Bancários para Auditor (Sistema Financeiro Nacional, Avaliação Econômica de Projetos e Ativos)

O caderno base contou com 63 questões. Usamos como filtros questões elaboradas pela VUNESP. A distribuição é esta:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Análise de Investimentos e Técnicas de Avaliação da Elaboração do Orçamento de Capital | 24 | 38% | 38% |

| Órgãos e Entidades do SFN | 15 | 24% | 62% |

| Classificação e Subsistemas do SFN | 6 | 10% | 71% |

| Modelo de Avaliação de Preços de Ativos - Capital Asset Pricing Model (CAPM) | 5 | 8% | 79% |

| Custo Médio Ponderado de Capital - Weighted Average Cost of Capital (WACC) | 5 | 8% | 87% |

| Orçamento e Estrutura de Capital | 4 | 6% | 94% |

| Análise de Projetos Estruturados e Projetc Finance | 2 | 3% | 97% |

| Risco e Retorno, Análise de Risco e Desempenho | 1 | 2% | 98% |

| Administração de Carteiras, Diversificação e Minimização de Riscos | 1 | 2% | 100% |

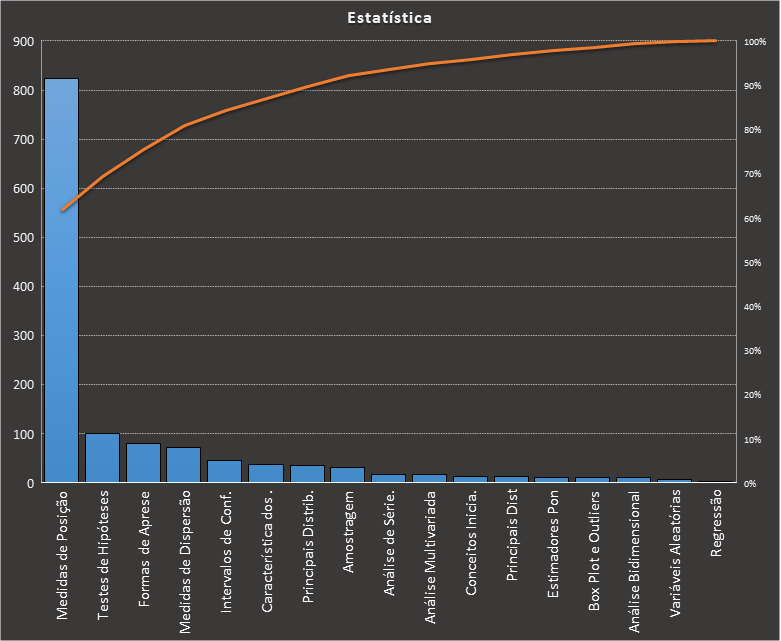

22) Estatística

Em Estatística, nos baseamos neste caderno, contendo 1.332 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Medidas de Posição | 824 | 62% | 62% |

| Testes de Hipóteses | 100 | 8% | 69% |

| Formas de Apresentação de Dados | 81 | 6% | 76% |

| Medidas de Dispersão | 72 | 5% | 81% |

| Intervalos de Confiança | 45 | 3% | 84% |

| Característica dos Estimadores | 37 | 3% | 87% |

| Principais Distribuições Contínuas | 36 | 3% | 90% |

| Amostragem | 32 | 2% | 92% |

| Análise de Séries Temporais | 18 | 1% | 94% |

| Análise Multivariada | 17 | 1% | 95% |

| Conceitos Iniciais de Estatística | 14 | 1% | 96% |

| Principais Distribuições Discretas | 13 | 1% | 97% |

| Estimadores Pontuais e Distribuições Amostrais | 12 | 1% | 98% |

| Box Plot e Outliers | 11 | 1% | 99% |

| Análise Bidimensional | 11 | 1% | 99% |

| Variáveis Aleatórias | 6 | 0% | 100% |

| Regressão | 2 | 0% | 100% |

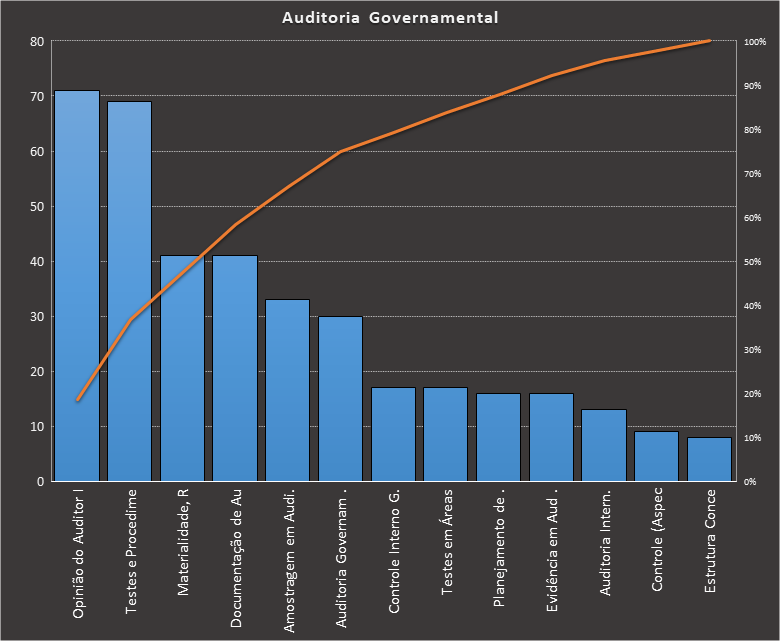

23) Auditoria Governamental

O caderno base contou com 383 questões. Usamos como filtros questões elaboradas pela VUNESP. A distribuição é esta:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Opinião do Auditor Independente/Relatórios e Pareceres de Auditoria | 71 | 19% | 19% |

| Testes e Procedimentos em Auditoria | 69 | 18% | 37% |

| Materialidade, Relevância e Risco em Auditoria Independente | 41 | 11% | 48% |

| Documentação de Auditoria/Papéis de Trabalho | 41 | 11% | 58% |

| Amostragem em Auditoria | 33 | 9% | 67% |

| Auditoria Governamental | 30 | 8% | 75% |

| Controle Interno Governamental | 17 | 4% | 79% |

| Testes em Áreas Específicas das Demonstrações Contábeis | 17 | 4% | 84% |

| Planejamento de Auditoria Independente | 16 | 4% | 88% |

| Evidência em Auditoria | 16 | 4% | 92% |

| Auditoria Interna (Controle Interno) | 13 | 3% | 96% |

| Controle (Aspectos Gerais) | 9 | 2% | 98% |

| Estrutura Conceitual para Trabalhos de Asseguração | 8 | 2% | 100% |

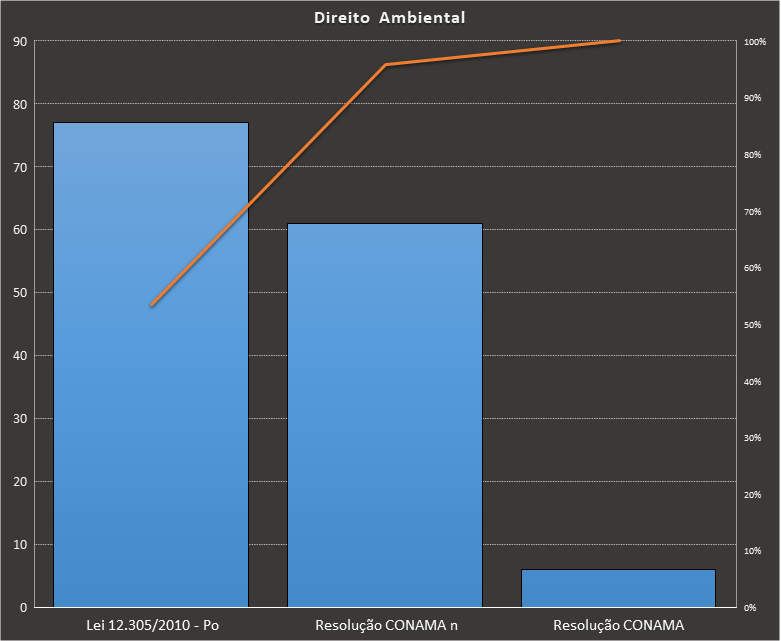

24) Direito Ambiental

Em Direito Ambiental, nos baseamos neste caderno, contendo 144 questões. Usamos como filtros questões elaboradas pela VUNESP. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei nº 12.305/2010 - Política Nacional de Resíduos Sólidos | 77 | 53% | 53% |

| Resolução CONAMA nº 237/1997 - Licenciamento Ambiental | 61 | 42% | 96% |

| Resolução CONAMA nº 307/2002 - Diretrizes, Critérios e Proced. p/ Gest. de Resíduos da Constr. Civil | 6 | 4% | 100% |

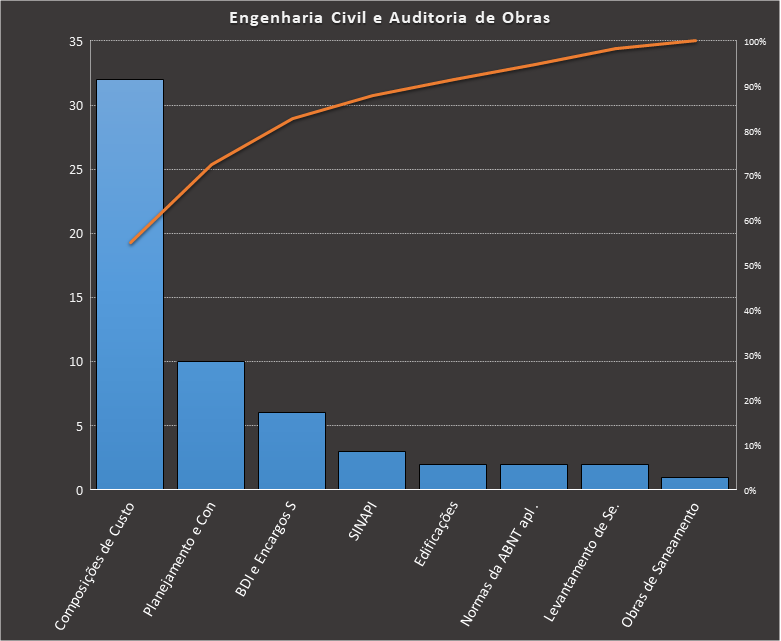

25) Engenharia Civil e Auditoria de Obras

O caderno base contou com 59 questões. Usamos como filtros questões elaboradas pela VUNESP. A distribuição é esta:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Composições de Custos e Orçamentação | 32 | 55% | 55% |

| Planejamento e Controle de Obras | 10 | 17% | 72% |

| BDI e Encargos Sociais | 6 | 10% | 83% |

| SINAPI | 3 | 5% | 88% |

| Edificações | 2 | 3% | 91% |

| Normas da ABNT aplicadas à Engenharia Civil | 2 | 3% | 95% |

| Levantamento de Serviços e seus Quantitativos | 2 | 3% | 98% |

| Obras de Saneamento | 1 | 2% | 100% |

Muita gente pergunta a diferença deste artigo para o Guia de estudos do TEC. A diferença é simples:

O Guia do TEC é feito para você estudar. Lá a gente remove questões desatualizadas e anuladas, retiramos o excesso de questões em assuntos com quantidades exageradas, e, se necessário, mesclamos questões de outras bancas em assuntos pouco cobrados.

Já este artigo é feito para analisarmos histórico de cobrança, então, é feito nada do que foi descrito acima. Utilizando como base os cadernos dos Guias do TEC, aproveitamos os filtros de assuntos empregados, e adequamos os demais filtros (como área, banca, e inclusão de desatualizadas e anuladas, que, para a finalidade de se traçar histórico de cobrança, continuam perfeitamente válidas). Quando feito tal procedimento, é possível até que alguns assuntos deixem de constar do caderno, caso nunca tenham sido cobrados em provas anteriores da banca, o que não é problema algum, porque seria um indicativo de não serem assim tão relevantes.

Espero que esse artigo ajude sua caminhada. Um abraço e bons estudos! Que você tenha uma excelente prova!