Olá, pessoal!

Foi publicado o edital para o concurso SEFAZ AP com um total de 250 vagas em cadastro de reserva distribuídos entre dois cargos: Auditor da Receita e Fiscal da Receita. A remuneração inicial é de R$ 22.019,25 e a banca examinadora é a FCC. A equipe do TEC elaborou um guia de estudos com base no edital, com milhares de questões comentadas e correspondente teoria:

CLIQUE AQUI PARA ACESSAR O GUIA PARA SEFAZ AP

Nesse guia você tem acesso a todas as provas comentadas por professores e tem à disposição a teoria envolvida para cada questão.

Nós utilizamos esse guia acima como base para que, neste atual artigo, realizemos um levantamento dos assuntos mais cobrados e o apresentamos em curvas ABC. O objetivo é auxiliar o aluno a identificar tanto os assuntos mais importantes quanto os assuntos pouco cobrados e até deixados de lado. Este artigo permitirá que o aluno possa organizar seu tempo de estudos de forma desigual para os diferentes tópicos, podendo focar mais tempo nos temas que mais caem, e reservar menos tempo e menos empenho nos assuntos pouco cobrados.

É importante destacar que não temos aqui a pretensão de acertar a distribuição de questões que ocorrerá na prova. Nosso objetivo é levantar um histórico de como os assuntos previstos no edital são cobrados nos concursos para a área fiscal elaborados pela banca FCC, resultando em um norte de como a banca poderá se comportar no atual concurso.

Na montagem dos cadernos base deste estudo, utilizamos os seguintes quesitos:

Assuntos previstos no edital + Banca FCC+ Área fiscal + Ensino superior

Neste processo pegamos questões de quaisquer anos, mesmo eventualmente anuladas, desatualizadas ou sem comentário de professor. Como o objetivo aqui é levantar um histórico de cobrança dentro das matérias, todas as questões são úteis, mesmo que tenham sido anuladas ou já estejam desatualizadas.

Vejamos os resultados! A análise abaixo vale tanto para o cargo de Auditor da Receita quanto para o cargo de Fiscal da Receita. Isso porque o conteúdo programático é o mesmo para ambos os cargos.

1. CONHECIMENTOS GERAIS

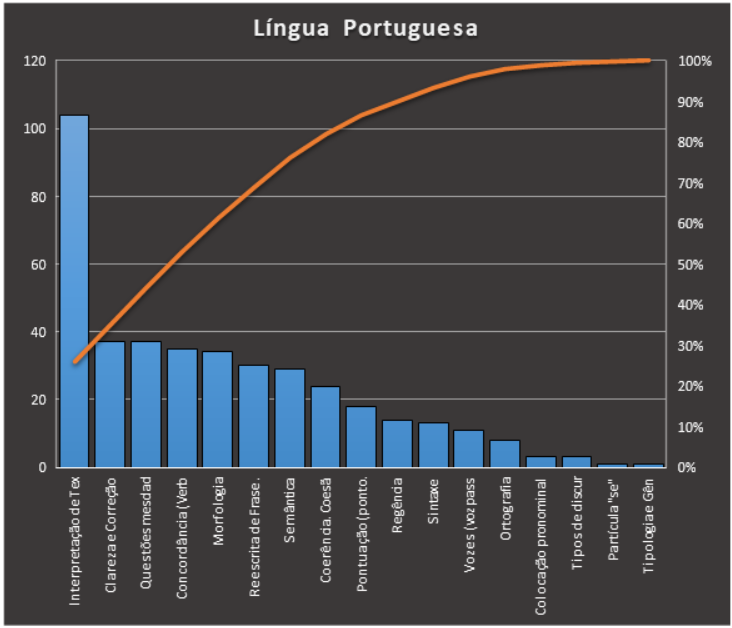

1) Língua Portuguesa

Em Língua Portuguesa, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00E, contendo 402 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. O resultado está na tabela abaixo.

Destacados de azul nessa tabela estão 7 tópicos cuja porcentagem acumulada é de 76%. Isso significa que 7 tópicos cobrem 76% de todas as questões da matéria que obedecem aos filtros utilizados. Segue a distribuição:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Interpretação de Textos (compreensão) | 104 | 26% | 26% |

| Clareza e Correção | 37 | 9% | 35% |

| Questões mescladas (interpretação de textos ou gramática) | 37 | 9% | 44% |

| Concordância (Verbal e Nominal) | 35 | 9% | 53% |

| Morfologia | 34 | 8% | 61% |

| Reescrita de Frases. Substituição de palavras ou trechos de texto. | 30 | 7% | 69% |

| Semântica | 29 | 7% | 76% |

| Coerência. Coesão (Anáfora, Catáfora, Uso dos Conectores - Pronomes relativos, Conjunções etc) | 24 | 6% | 82% |

| Pontuação (ponto, vírgula, travessão, aspas, parênteses etc) | 18 | 4% | 87% |

| Regência | 14 | 3% | 90% |

| Sintaxe | 13 | 3% | 93% |

| Vozes (voz passiva e voz ativa) | 11 | 3% | 96% |

| Ortografia | 8 | 2% | 98% |

| Colocação pronominal | 3 | 1% | 99% |

| Tipos de discurso (Direto, Indireto e Indireto Livre) | 3 | 1% | 100% |

| Partícula "se" | 1 | 0% | 100% |

| Tipologia e Gênero Textual | 1 | 0% | 100% |

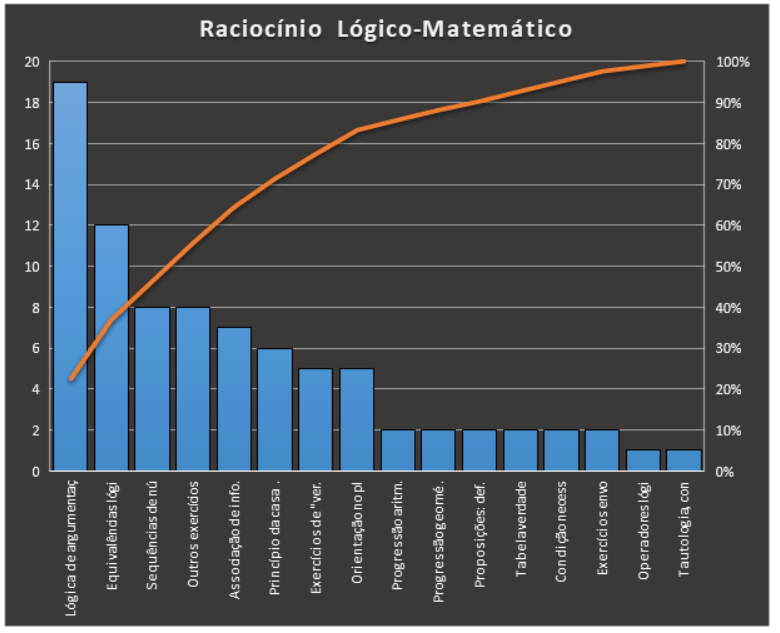

2) Raciocínio Lógico-Matemático

Em Raciocínio Lógico-Matemático, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00H, contendo 84 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lógica de argumentação | 19 | 23% | 23% |

| Equivalências lógicas (inclui negação de proposições compostas) | 12 | 14% | 37% |

| Sequências de números, figuras, letras e palavras | 8 | 10% | 46% |

| Outros exercícios de lógica | 8 | 10% | 56% |

| Associação de informações | 7 | 8% | 64% |

| Princípio da casa dos pombos | 6 | 7% | 71% |

| Exercícios de "verdade/mentira" | 5 | 6% | 77% |

| Orientação no plano, no espaço e no tempo | 5 | 6% | 83% |

| Progressão aritmética | 2 | 2% | 86% |

| Progressão geométrica | 2 | 2% | 88% |

| Proposições: definição, reconhecimento, princípios lógicos | 2 | 2% | 90% |

| Tabela verdade das proposições compostas | 2 | 2% | 93% |

| Condição necessária e suficiente | 2 | 2% | 95% |

| Exercícios envolvendo datas e calendários | 2 | 2% | 98% |

| Operadores lógicos (representação simbólica; diferença entre proposição simples e composta). | 1 | 1% | 99% |

| Tautologia, contradição e contingência | 1 | 1% | 100% |

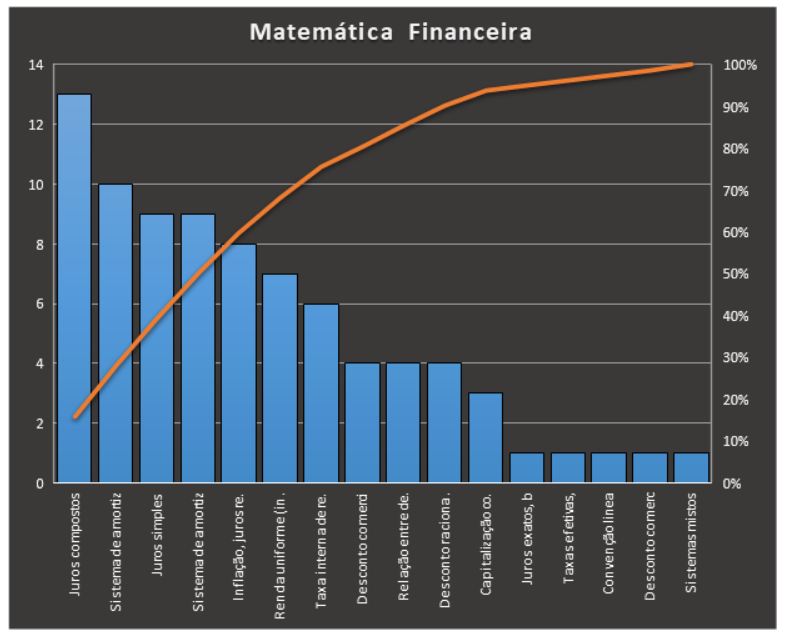

3) Matemática Financeira

O caderno base, https://www.tecconcursos.com.br/s/Q2F00I, contou com 82 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Juros compostos, sistema SAC e juros simples e sistema Price são os assuntos mais cobrados e abrangem metade das questões.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Juros compostos | 13 | 16% | 16% |

| Sistema de amortização constante (SAC) | 10 | 12% | 28% |

| Juros simples | 9 | 11% | 39% |

| Sistema de amortização francês (Price) | 9 | 11% | 50% |

| Inflação, juros reais e juros aparentes | 8 | 10% | 60% |

| Renda uniforme (incluindo renda variável que pode ser decomposta em rendas uniformes) | 7 | 9% | 68% |

| Taxa interna de retorno (TIR) e Taxa mínima de Atratividade (TMA) | 6 | 7% | 76% |

| Desconto comercial simples | 4 | 5% | 80% |

| Relação entre desconto comercial simples e desconto racional simples | 4 | 5% | 85% |

| Desconto racional composto | 4 | 5% | 90% |

| Capitalização contínua | 3 | 4% | 94% |

| Juros exatos, bancários e comerciais | 1 | 1% | 95% |

| Taxas efetivas, nominais e equivalentes no regime composto | 1 | 1% | 96% |

| Convenção linear e convenção exponencial | 1 | 1% | 98% |

| Desconto comercial composto | 1 | 1% | 99% |

| Sistemas mistos de amortização | 1 | 1% | 100% |

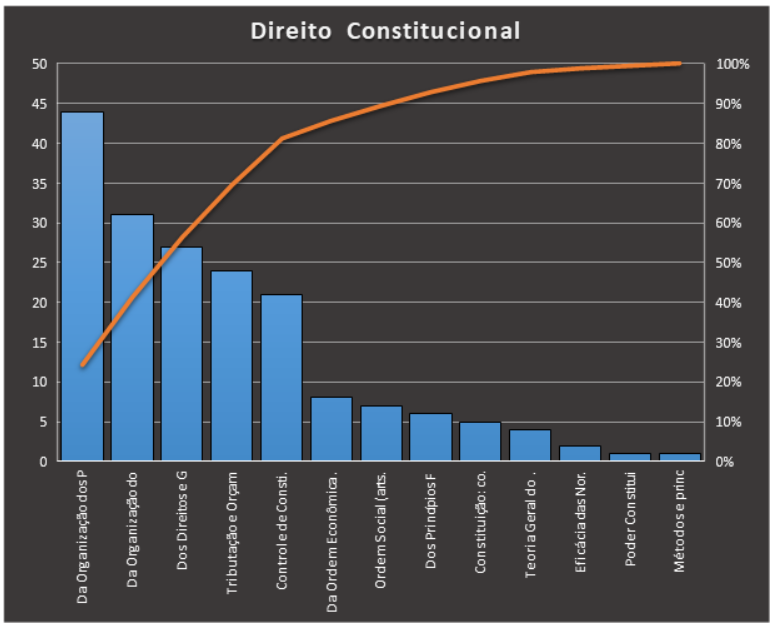

4) Direito Constitucional

Para esta matéria nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00J, contendo 181 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC, resultando na distribuição abaixo. Praticamente 1/4 das questões são dos artigos 44 a 135 da CF (Da Organização dos Poderes).

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Da Organização dos Poderes (arts. 44 a 135 da CF/1988) | 44 | 24% | 24% |

| Da Organização do Estado (arts. 18 a 43 da CF/1988) | 31 | 17% | 41% |

| Dos Direitos e Garantias Fundamentais (arts. 5º a 17 da CF/1988) | 27 | 15% | 56% |

| Tributação e Orçamento (arts. 145 a 169 da CF/1988) | 24 | 13% | 70% |

| Controle de Constitucionalidade | 21 | 12% | 81% |

| Da Ordem Econômica e Financeira (arts. 170 a 192 da CF/1988) | 8 | 4% | 86% |

| Ordem Social (arts. 193 a 232 da CF/1988) | 7 | 4% | 90% |

| Dos Princípios Fundamentais da Constituição (arts. 1º a 4º da CF/1988) | 6 | 3% | 93% |

| Constituição: conceito, estrutura, supremacia e classificação | 5 | 3% | 96% |

| Teoria Geral do Direito Constitucional | 4 | 2% | 98% |

| Eficácia das Normas Constitucionais | 2 | 1% | 99% |

| Poder Constituinte (originário, derivado, reformador, revisor, decorrente etc) | 1 | 1% | 99% |

| Métodos e princípios de interpretação das normas constitucionais | 1 | 1% | 100% |

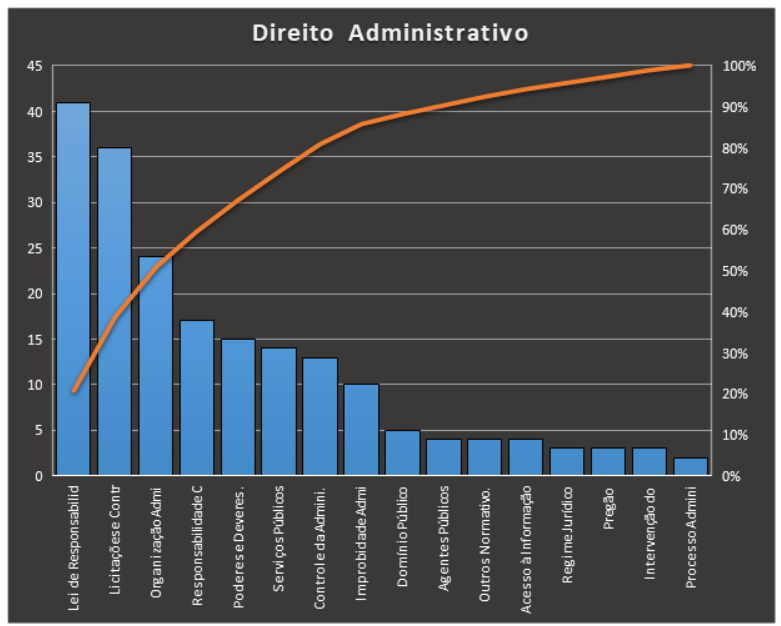

5) Direito Administrativo

O caderno base, https://www.tecconcursos.com.br/s/Q2F00K, contou com 198 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. A distribuição é esta:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei de Responsabilidade Fiscal - LRF (Lei Complementar nº 101/2000) | 41 | 21% | 21% |

| Licitações e Contratos - Lei nº 8.666/1993 | 36 | 18% | 39% |

| Organização Administrativa | 24 | 12% | 51% |

| Responsabilidade Civil do Estado | 17 | 9% | 60% |

| Poderes e Deveres da Administração | 15 | 8% | 67% |

| Serviços Públicos | 14 | 7% | 74% |

| Controle da Administração | 13 | 7% | 81% |

| Improbidade Administrativa - Lei nº 8.429/1992 | 10 | 5% | 86% |

| Domínio Público | 5 | 3% | 88% |

| Agentes Públicos | 4 | 2% | 90% |

| Outros Normativos Sobre Licitações | 4 | 2% | 92% |

| Acesso à Informação | 4 | 2% | 94% |

| Regime Jurídico Administrativo | 3 | 2% | 96% |

| Pregão | 3 | 2% | 97% |

| Processo Administrativo | 2 | 1% | 98% |

| Intervenção do Estado na Propriedade Privada | 2 | 1% | 99% |

| Intervenção do Estado no domínio econômico | 1 | 1% | 100% |

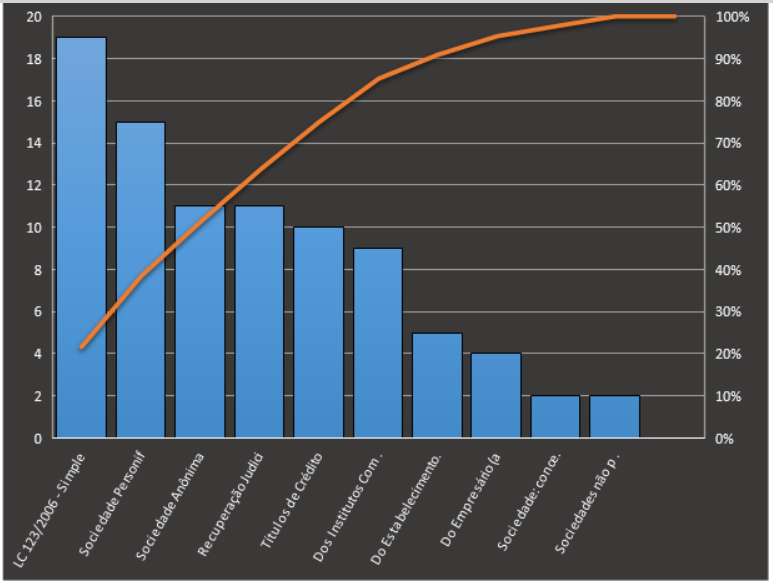

6) Direito Empresarial

Para Direito Empresarial, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00L, contendo 88 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei Complementar nº 123/2006 - Simples Nacional | 19 | 22% | 22% |

| Sociedade Personificada (arts. 997 a 1.141 do CC) | 15 | 17% | 39% |

| Sociedade Anônima | 11 | 13% | 51% |

| Recuperação Judicial e Falência (Lei nº 11.101/2005) | 11 | 13% | 64% |

| Títulos de Crédito | 10 | 11% | 75% |

| Dos Institutos Complementares (arts. 1150 a 1195 do CC) | 9 | 10% | 85% |

| Do Estabelecimento (arts. 1142 a 1149 do CC) | 5 | 6% | 91% |

| Do Empresário (arts. 966 a 980 do CC) | 4 | 5% | 95% |

| Sociedade: conceito, classificação e disposições gerais (arts. 981 a 985 do CC) | 2 | 2% | 98% |

| Sociedades não personificadas | 2 | 2% | 100% |

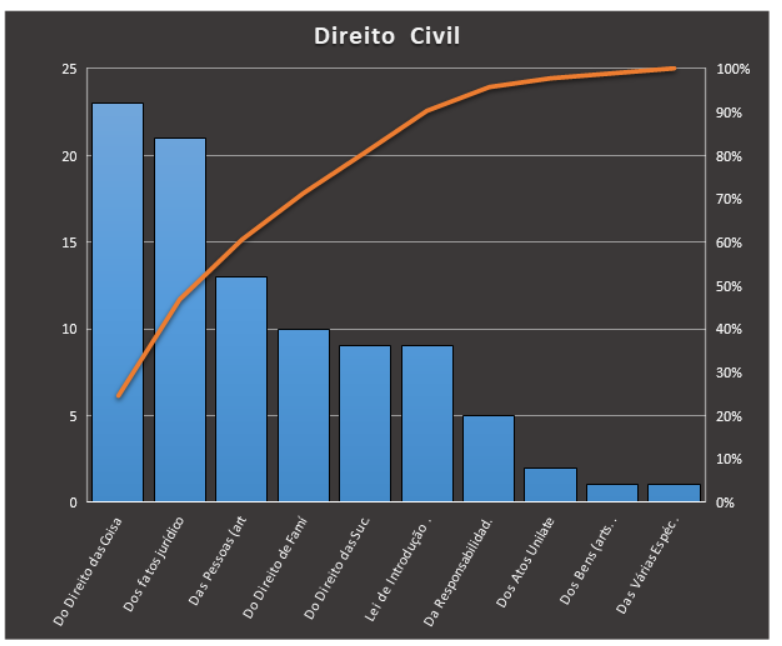

7) Direito Civil

Para esta matéria nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00M, contendo 94 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC, resultando na seguinte distribuição:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Do Direito das Coisas (arts. 1.196 a 1.510) | 23 | 24% | 24% |

| Dos fatos jurídicos (arts. 104 a 232) | 21 | 22% | 47% |

| Das Pessoas (arts. 1º a 78) | 13 | 14% | 61% |

| Do Direito de Família (arts. 1.511 a 1.783) | 10 | 11% | 71% |

| Do Direito das Sucessões (arts. 1.784 a 2.027) | 9 | 10% | 81% |

| Lei de Introdução às Normas do Direito Brasileiro (Decreto-Lei 4.657/42) | 9 | 10% | 90% |

| Da Responsabilidade Civil (arts. 927 a 954) | 5 | 5% | 96% |

| Dos Atos Unilaterais (arts. 854 a 886) | 2 | 2% | 98% |

| Dos Bens (arts. 79 a 103) | 1 | 1% | 99% |

| Das Várias Espécies de Contrato (arts. 481 a 853) | 1 | 1% | 100% |

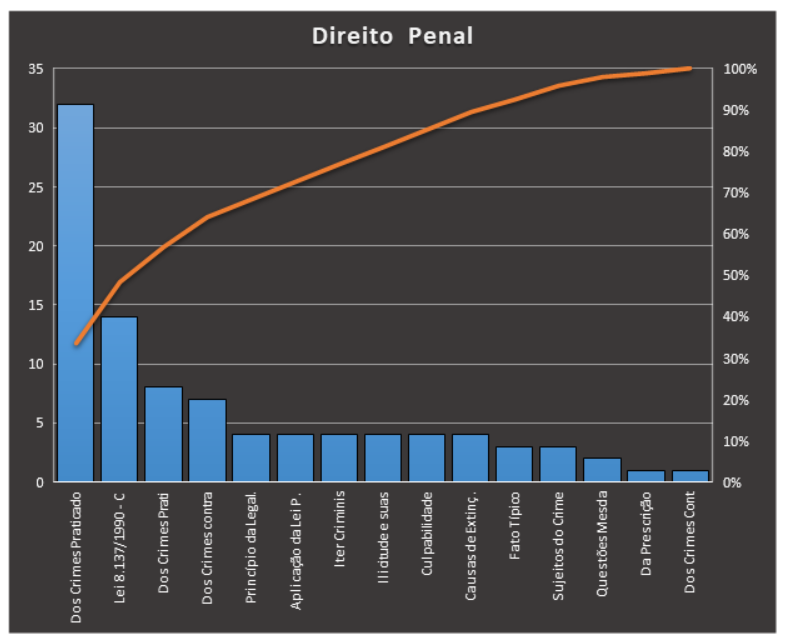

8) Direito Penal

Em Direito Penal, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00N, contendo 95 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Dos Crimes Praticados por Funcionário Público Contra a Administração em Geral | 32 | 34% | 34% |

| Lei nº 8.137/1990 - Crimes contra a Ordem Tributária, Econômica e Relações de Consumo | 14 | 15% | 48% |

| Dos Crimes Praticados por Particular Contra a Administração em Geral (art. 328 a 337-A do CP) | 8 | 8% | 57% |

| Dos Crimes contra as Finanças Públicas (arts. 359-A a 359-H do CP) | 7 | 7% | 64% |

| Princípio da Legalidade Penal, da Anterioridade Penal e Demais Princípios Decorrentes | 4 | 4% | 68% |

| Aplicação da Lei Penal | 4 | 4% | 73% |

| Iter Criminis | 4 | 4% | 77% |

| Ilicitude e suas Excludentes | 4 | 4% | 81% |

| Culpabilidade | 4 | 4% | 85% |

| Causas de Extinção da Punibilidade | 4 | 4% | 89% |

| Fato Típico | 3 | 3% | 93% |

| Sujeitos do Crime | 3 | 3% | 96% |

| Questões Mescladas sobre Crimes Contra a Administração Pública | 2 | 2% | 98% |

| Da Prescrição | 1 | 1% | 99% |

| Dos Crimes Contra a Administração da Justiça (arts. 338 a 359 do CP) | 1 | 1% | 100% |

2. CONHECIMENTOS ESPECÍFICOS

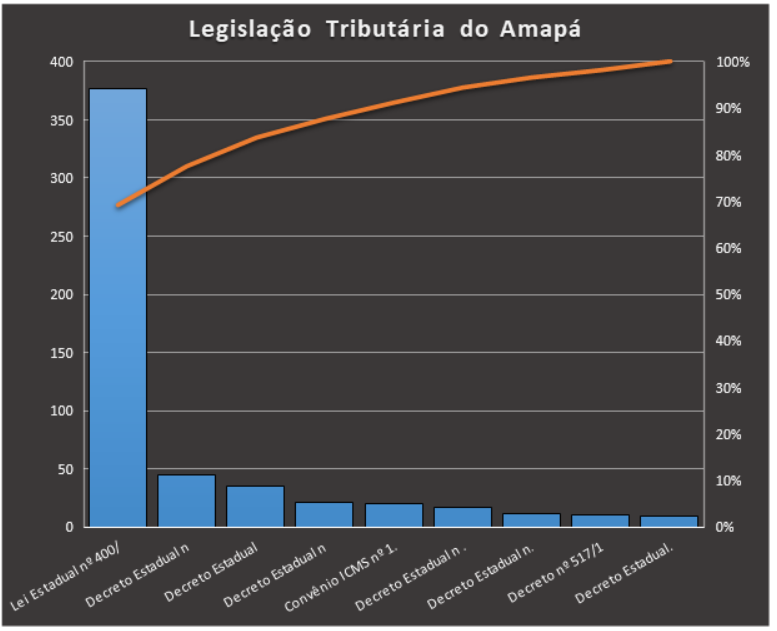

9) Legislação Tributária do Amapá

Para Legislação Tributária do Amapá, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2EzBz, contendo 545 questões.Aqui não utilizados filtros de banca, área ou nível de ensino como nas demais matérias, mas sim foi utilizado exatamente o caderno do Guia de Estudos do TEC, por ter sido elaborado por professores do TEC com questões inéditas e adaptadas, um projeto que visa facilitar a compreensão e absorção da matéria para normas em que existem poucas questões. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei Estadual nº 400/1997 - Código Tributário Estadual do Estado do Amapá | 377 | 69% | 69% |

| Decreto Estadual nº 1.507/2001 - Regulamento do CERF (AP) | 45 | 8% | 77% |

| Decreto Estadual nº 1.173/2016 - Regulamento do Trânsito (AP) | 35 | 6% | 84% |

| Decreto Estadual nº 3.340/1995 - RIPVA (AP) | 21 | 4% | 88% |

| Convênio ICMS nº 134/2019 - Ingresso de Produtos Industrializados de Origem Nacional na ZFM e outros | 20 | 4% | 91% |

| Decreto Estadual nº 3.601/2000 - RITCMD (AP) | 17 | 3% | 94% |

| Decreto Estadual nº 7.907/2003 - Regulamento das Taxas (AP) | 11 | 2% | 97% |

| Decreto nº 517/1992 - Área de Livre Comércio de Macapá e Santana (ALCMS) | 10 | 2% | 98% |

| Decreto Estadual nº 2.269/1998 - RICMS (AP) | 9 | 2% | 100% |

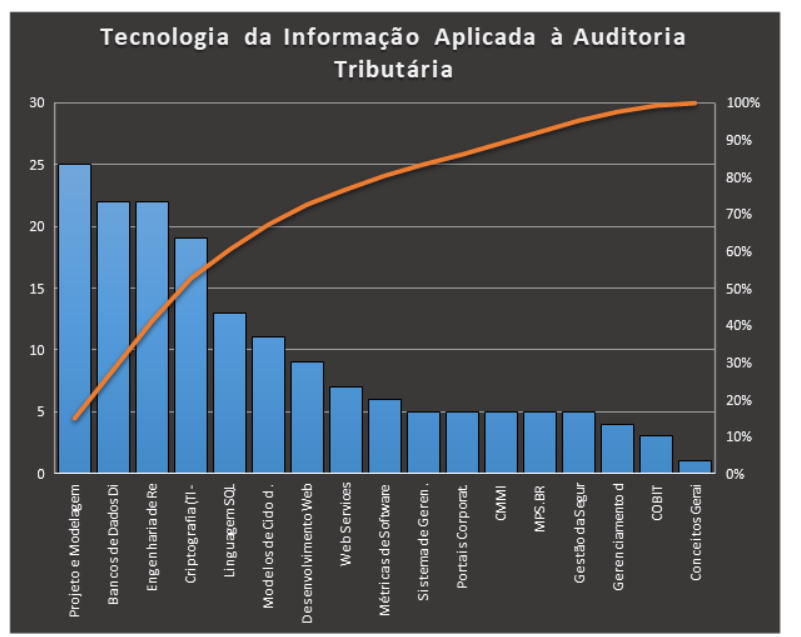

10) Tecnologia da Informação Aplicada à Auditoria Tributária

Em Tecnologia da Informação Aplicada à Auditoria Tributária, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00k, contendo 167 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Projeto e Modelagem de Dados | 25 | 15% | 15% |

| Bancos de Dados Dimensionais | 22 | 13% | 28% |

| Engenharia de Requisitos | 22 | 13% | 41% |

| Criptografia (TI - Segurança da Informação) | 19 | 11% | 53% |

| Linguagem SQL | 13 | 8% | 60% |

| Modelos de Ciclo de Vida e Metodologias de Desenvolvimento | 11 | 7% | 67% |

| Desenvolvimento Web | 9 | 5% | 72% |

| Web Services | 7 | 4% | 77% |

| Métricas de Software | 6 | 4% | 80% |

| Sistema de Gerenciamento de Banco de Dados (SGBD) | 5 | 3% | 83% |

| Portais Corporativos e Comércio Eletrônico | 5 | 3% | 86% |

| CMMI | 5 | 3% | 89% |

| MPS.BR | 5 | 3% | 92% |

| Gestão da Segurança da Informação | 5 | 3% | 95% |

| Gerenciamento de Processos de Negócio | 4 | 2% | 98% |

| COBIT | 3 | 2% | 99% |

| Conceitos Gerais de Engenharia de Software | 1 | 1% | 100% |

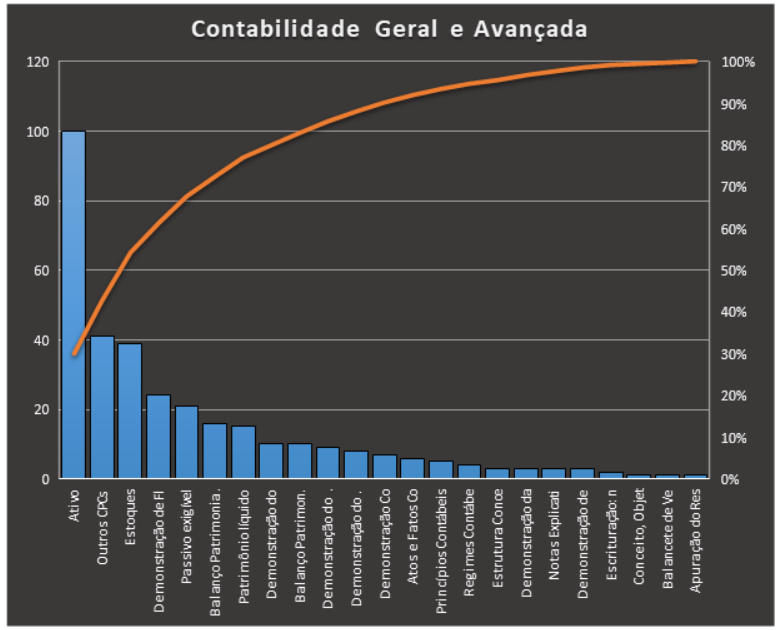

11) Contabilidade Geral e Avançada

Para esta matéria nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00o, contendo 332 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC, resultando na seguinte distribuição:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Ativo | 100 | 30% | 30% |

| Outros CPCs | 41 | 12% | 42% |

| Estoques | 39 | 12% | 54% |

| Demonstração de Fluxo de Caixa (DFC - CPC 03, Lei 6.404, art. 188, I) | 24 | 7% | 61% |

| Passivo exigível | 21 | 6% | 68% |

| Balanço Patrimonial (questões de nível avançado) | 16 | 5% | 73% |

| Patrimônio líquido | 15 | 5% | 77% |

| Demonstração do Resultado do Exercício (questões de nível básico) | 10 | 3% | 80% |

| Balanço Patrimonial (questões de nível básico) | 10 | 3% | 83% |

| Demonstração do Valor Adicionado (DVA - CPC 09, Lei 6.404, art. 188, II) | 9 | 3% | 86% |

| Demonstração do resultado do exercício (questões de nível avançado) | 8 | 2% | 88% |

| Demonstração Contábil Consolidada (CPC 36, Lei 6.404, art. 249 e 250) | 7 | 2% | 90% |

| Atos e Fatos Contábeis | 6 | 2% | 92% |

| Princípios Contábeis | 5 | 2% | 94% |

| Regimes Contábeis (competência, caixa e misto) | 4 | 1% | 95% |

| Estrutura Conceitual Básica da Contabilidade (CPC 00) | 3 | 1% | 96% |

| Demonstração das Mutações do Patrimônio Líquido (DMPL) | 3 | 1% | 97% |

| Notas Explicativas (Contabilidade Geral) | 3 | 1% | 98% |

| Escrituração: normas, livros contábeis, lançamentos, método das partidas dobradas | 2 | 1% | 98% |

| Demonstração de lucros ou prejuízos acumulados (DLPA) | 2 | 1% | 99% |

| Conceito, Objeto, Finalidade, Técnicas Contábeis, Equação patrimonial | 1 | 0% | 99% |

| Balancete de Verificação | 1 | 0% | 99% |

| Apuração do Resultado | 1 | 0% | 100% |

| Demonstração de Resultados Abrangentes (DRA) | 1 | 0% | 100% |

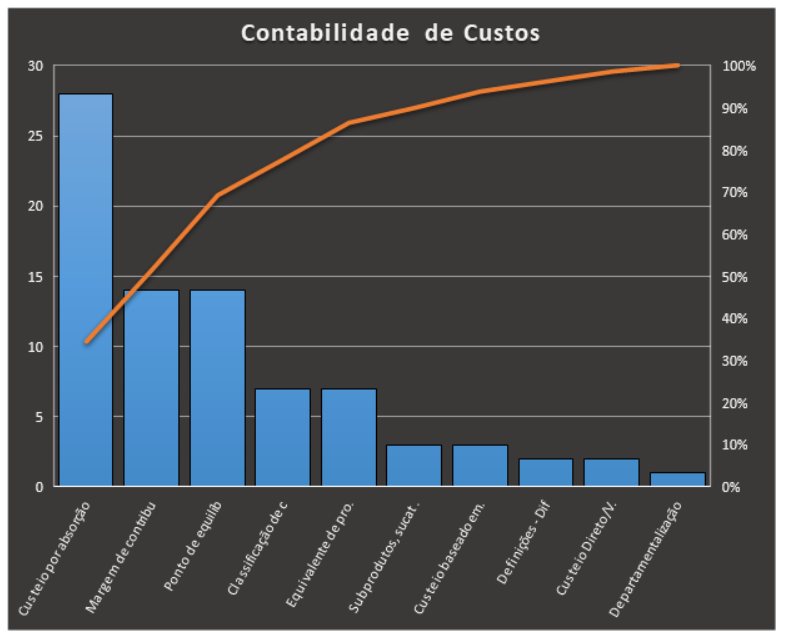

12) Contabilidade de Custos

Em Contabilidade de Custos, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00w, contendo 81 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Custeio por absorção: caso geral s/ departamentalização | 28 | 35% | 35% |

| Margem de contribuição | 14 | 17% | 52% |

| Ponto de equilíbrio: relação custo/volume/resultado | 14 | 17% | 69% |

| Classificação de custos: variável, fixo, direto, indireto, primário etc | 7 | 9% | 78% |

| Equivalente de produção. Custo por ordem e por processo. | 7 | 9% | 86% |

| Subprodutos, sucatas e coprodutos | 3 | 4% | 90% |

| Custeio baseado em atividades (ABC) | 3 | 4% | 94% |

| Definições - Diferença entre gastos, despesas, custos e perdas | 2 | 2% | 96% |

| Custeio Direto/Variável | 2 | 2% | 99% |

| Departamentalização | 1 | 1% | 100% |

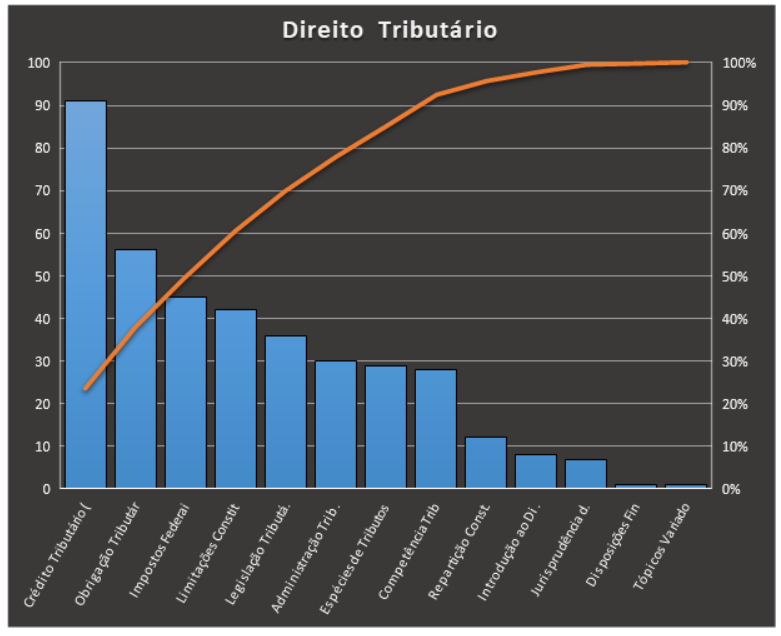

13) Direito Tributário

Para Direito Tributário, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00x, contendo 386 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Crédito Tributário (arts. 139 a 193 do CTN) | 91 | 24% | 24% |

| Obrigação Tributária (arts. 113 a 138 do CTN) | 56 | 15% | 38% |

| Impostos Federais, Estaduais e Municipais | 45 | 12% | 50% |

| Limitações Constitucionais ao Poder de Tributar (arts. 150 a 152 da CF) | 42 | 11% | 61% |

| Legislação Tributária (arts. 96 a 112 do CTN e art. 146 e 146-A da CF/1988) | 36 | 9% | 70% |

| Administração Tributária (arts. 194 a 208 do CTN) | 30 | 8% | 78% |

| Espécies de Tributos | 29 | 8% | 85% |

| Competência Tributária (CF/1988 e CTN) | 28 | 7% | 92% |

| Repartição Constitucional de Receitas Tributárias (arts. 157 a 162 da CF) | 12 | 3% | 96% |

| Introdução ao Direito Tributário | 8 | 2% | 98% |

| Jurisprudência dos Tribunais Superiores em Matéria Tributária | 7 | 2% | 99% |

| Disposições Finais e Transitórias do CTN (arts. 209 a 218) | 1 | 0% | 100% |

| Tópicos Variados de Direito Tributário | 1 | 0% | 100% |

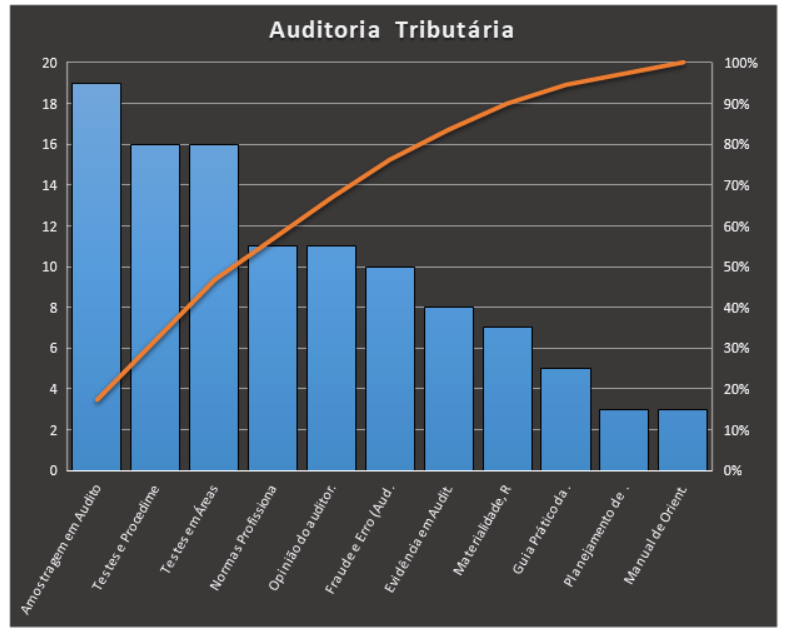

14) Auditoria Tributária

Em Auditoria Tributária, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F00y, contendo 109 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Amostragem em Auditoria | 19 | 17% | 17% |

| Testes e Procedimentos em Auditoria | 16 | 15% | 32% |

| Testes em Áreas Específicas das Demonstrações Contábeis | 16 | 15% | 47% |

| Normas Profissionais do Auditor Independente | 11 | 10% | 57% |

| Opinião do auditor independente/Relatórios e Pareceres de Auditoria | 11 | 10% | 67% |

| Fraude e Erro (Auditoria) | 10 | 9% | 76% |

| Evidência em Auditoria | 8 | 7% | 83% |

| Materialidade, Relevância e Risco em Auditoria Independente | 7 | 6% | 90% |

| Guia Prático da Escrituração Fiscal Digital - EFD-ICMS/IPI | 5 | 5% | 94% |

| Planejamento de Auditoria Independente | 3 | 3% | 97% |

| Manual de Orientação ao Contribuinte (Projeto Manifesto Eletrônico de Documentos Fiscais) | 3 | 3% | 100% |

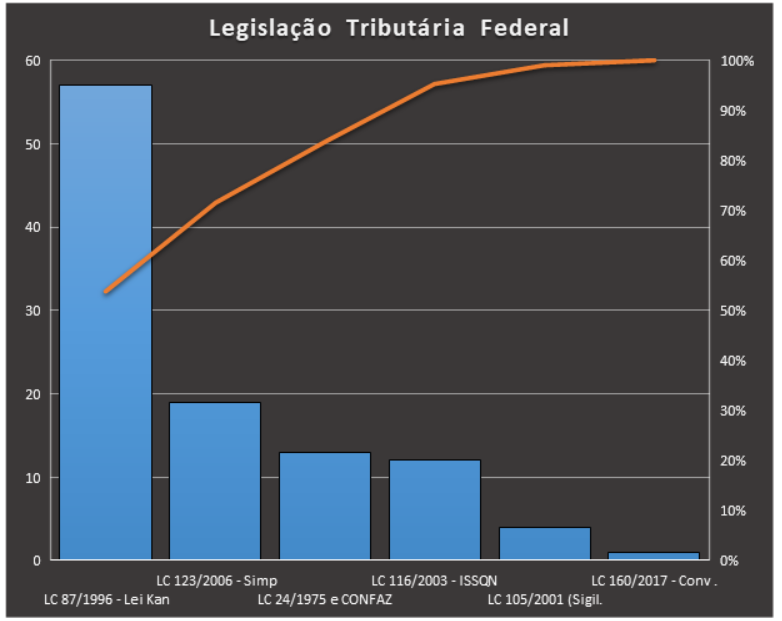

15) Legislação Tributária Federal

Para Legislação Tributária Federal, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2F010, contendo 106 questões. Usamos como filtro questões de ensino superior da área fiscal elaboradas pela banca FCC. Veja o resultado.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Lei Complementar nº 87/1996 - Lei Kandir | 57 | 54% | 54% |

| Lei Complementar nº 123/2006 - Simples Nacional | 19 | 18% | 72% |

| Lei Complementar nº 24/1975 e CONFAZ | 13 | 12% | 84% |

| Lei Complementar nº 116/2003 - ISSQN | 12 | 11% | 95% |

| Lei Complementar nº 105/2001 (Sigilo das Operações de Instituições Financeiras) | 4 | 4% | 99% |

| Lei Complementar nº 160/2017 - Convênio sobre Remissão dos Créditos Tributários | 1 | 1% | 100% |

Observação final

Muita gente pergunta a diferença deste artigo para o Guia de estudos do TEC. A diferença é simples:

O Guia do TEC é feito para você estudar. Lá a gente remove questões desatualizadas e anuladas, retiramos o excesso de questões em assuntos com quantidades exageradas, e, se necessário, mesclamos questões de outras bancas em assuntos pouco cobrados.

Já este artigo é feito para analisarmos histórico de cobrança, então, é feito nada do que foi descrito acima. Utilizando como base os cadernos dos Guias do TEC, aproveitamos os filtros de assuntos empregados, e adequamos os demais filtros (como área, banca, e inclusão de desatualizadas e anuladas, que, para a finalidade de se traçar histórico de cobrança, continuam perfeitamente válidas). Quando feito tal procedimento, é possível até que alguns assuntos deixem de constar do caderno, caso nunca tenham sido cobrados em provas anteriores da banca, o que não é problema algum, porque seria um indicativo de não serem assim tão relevantes.

Clique aqui e tenha acesso a milhares de questões comentadas e com teoria feitas pela equipe de professores do TEC e selecionadas especificamente para o atual concurso.

Espero que esse artigo ajude sua caminhada. Um abraço e bons estudos! Que você tenha uma excelente prova!