Olá, pessoal! No artigo anterior foi realizada a análise das matérias comuns a todos os cargos. Já neste artigo é feita a análise das matérias cobradas especificamente para o cargo Analista de Controle Externo (TCE-GO)/2022 - Controle Externo. Vejamos os resultados!

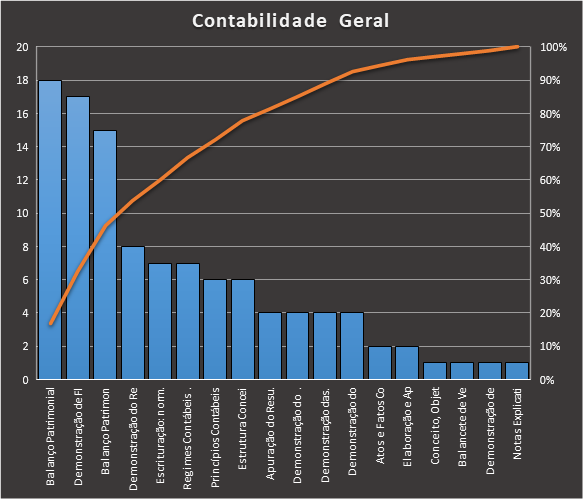

1) Contabilidade Geral Em Contabilidade Geral, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2Dij3, contendo 108 questões. Usamos como filtro questões da área de Gestão e Controle da banca FCC. O resultado está na tabela abaixo.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Balanço Patrimonial (questões de nível básico) | 18 | 17% | 17% |

| Demonstração de Fluxo de Caixa (DFC - CPC 03, Lei 6.404, art. 188, I) | 17 | 16% | 32% |

| Balanço Patrimonial (questões de nível avançado) | 15 | 14% | 46% |

| Demonstração do Resultado do Exercício (questões de nível básico) | 8 | 7% | 54% |

| Escrituração: normas, livros contábeis, lançamentos, método das partidas dobradas | 7 | 6% | 60% |

| Regimes Contábeis (competência, caixa e misto) | 7 | 6% | 67% |

| Princípios Contábeis | 6 | 6% | 72% |

| Estrutura Conceitual Básica da Contabilidade (CPC 00) | 6 | 6% | 78% |

| Apuração do Resultado | 4 | 4% | 81% |

| Demonstração do resultado do exercício (questões de nível avançado) | 4 | 4% | 85% |

| Demonstração das Mutações do Patrimônio Líquido (DMPL) | 4 | 4% | 89% |

| Demonstração do Valor Adicionado (DVA - CPC 09, Lei 6.404, art. 188, II) | 4 | 4% | 93% |

| Atos e Fatos Contábeis | 2 | 2% | 94% |

| Elaboração e Apresentação das Demonstrações Contábeis (CPC 26, Lei 6.404, arts. 176 e 177) | 2 | 2% | 96% |

| Conceito, Objeto, Finalidade, Técnicas Contábeis, Equação patrimonial | 1 | 1% | 97% |

| Balancete de Verificação | 1 | 1% | 98% |

| Demonstração de lucros ou prejuízos acumulados (DLPA) | 1 | 1% | 99% |

| Notas Explicativas (Contabilidade Geral) | 1 | 1% | 100% |

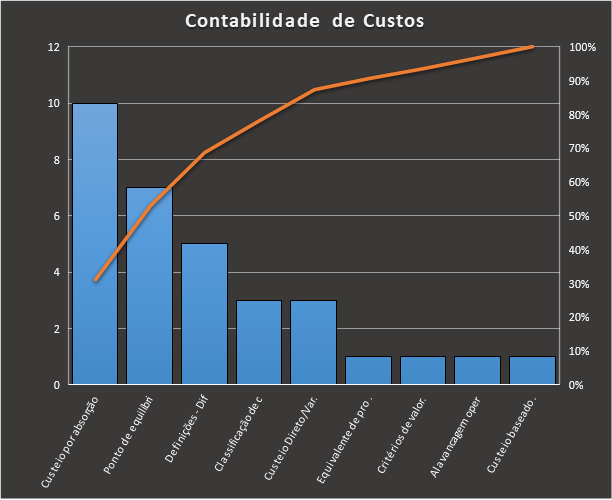

2) Contabilidade de Custos Em Contabilidade de Custos, nos baseamos neste caderno: https://www.tecconcursos.com.br/s/Q2Dij5, contendo 32 questões. Usamos como filtro questões da área de Gestão e Controle da banca FCC. Veja como ficou a distribuição.

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Custeio por absorção: caso geral s/ departamentalização | 10 | 31% | 31% |

| Ponto de equilíbrio: relação custo/volume/resultado | 7 | 22% | 53% |

| Definições - Diferença entre gastos, despesas, custos e perdas | 5 | 16% | 69% |

| Classificação de custos: variável, fixo, direto, indireto, primário etc | 3 | 9% | 78% |

| Custeio Direto/Variável | 3 | 9% | 88% |

| Equivalente de produção. Custo por ordem e por processo. | 1 | 3% | 91% |

| Critérios de valoração de estoque (PEPS, UEPS, Média Ponderada etc) | 1 | 3% | 94% |

| Alavancagem operacional | 1 | 3% | 97% |

| Custeio baseado em atividades (ABC) | 1 | 3% | 100% |

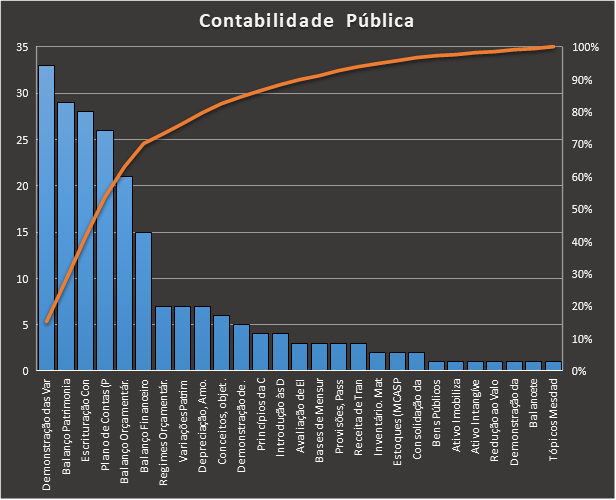

3) Contabilidade Pública O caderno base, https://www.tecconcursos.com.br/s/Q2Dij8, contou com 217 questões. Usamos como filtro questões da área de Gestão e Controle da banca FCC. A distribuição é esta:

| Tópico | Quantidade | Porcentagem | Porcentagem acumulada |

| Demonstração das Variações Patrimoniais (DVP) | 33 | 15% | 15% |

| Balanço Patrimonial (AFO e CPU) | 29 | 13% | 29% |

| Escrituração Contábil Pública | 28 | 13% | 41% |

| Plano de Contas (PCASP) | 26 | 12% | 53% |

| Balanço Orçamentário (MCASP e NBC TSP 13) | 21 | 10% | 63% |

| Balanço Financeiro | 15 | 7% | 70% |

| Regimes Orçamentário e Patrimonial e Exercício Financeiro | 7 | 3% | 73% |

| Variações Patrimoniais | 7 | 3% | 76% |

| Depreciação, Amortização e Exaustão (NBC TSP 07, MCASP, etc.) | 7 | 3% | 80% |

| Conceitos, objeto, objetivos e campo de aplicação (Estrutura Conceitual - prefácio e caps. 1 a 4) | 6 | 3% | 82% |

| Demonstração de Fluxo de Caixa (MCASP e NBC TSP 12) | 5 | 2% | 85% |

| Princípios da Contabilidade Pública | 4 | 2% | 87% |

| Introdução às DCASP (Parte V, Capítulo 1 do MCASP e NBC TSP 11) | 4 | 2% | 88% |

| Avaliação de Elementos Patrimoniais Conforme o art. 106 da Lei nº 4320/1964 | 3 | 1% | 90% |

| Bases de Mensuração de Ativos e Passivos (MCASP e NBC TSP EC) | 3 | 1% | 91% |

| Provisões, Passivos e Ativos Contingentes (MCASP e NBC TSP 03) | 3 | 1% | 93% |

| Inventário. Material Permanente e de Consumo. | 2 | 1% | 94% |

| Estoques (MCASP e NBC TSP 04) | 2 | 1% | 94% |

| Receita de Transação sem Contraprestação (MCASP e NBC TSP 01) | 2 | 1% | 95% |

| Consolidação das Demonstrações Contábeis | 2 | 1% | 96% |

| Bens Públicos | 1 | 0% | 97% |

| Ativo Imobilizado (MCASP e NBC TSP 07) | 1 | 0% | 97% |

| Ativo Intangível (MCASP e NBC TSP 08) | 1 | 0% | 98% |

| Redução ao Valor Recuperável (MCASP, NBC TSP 09 e 10) | 1 | 0% | 98% |

| Receita de Transação com Contraprestação (MCASP e NBC TSP 02) | 1 | 0% | 99% |

| Demonstração das Mutações do Patrimônio Líquido (AFO e CPU) | 1 | 0% | 99% |

| Balancete | 1 | 0% | 100% |

| Tópicos Mesclados de Demonstrações Contábeis (MCASP, NBC TSP e Lei nº 4.320/1964) | 1 | 0% | 100% |